Bebas Akses

Weekly Tax Summary - 30 Juni 2025

30 June 2025 09:40:00 WIB - 10 menit baca

Dalam sepekan ini terdapat berita dan informasi perpajakan di Indonesia yang menarik dan penting antara lain :

Dalam sepekan ini terdapat berita dan informasi perpajakan di Indonesia yang menarik dan penting antara lain :

- Pertambangan : Penerimaan Pajak Anjlok Akibat PPN 0% Ekspor Tambang, IWPI Usul Tarif Ekspor Naik

- Faktur Pajak : Format Baru e-Faktur, DJP Wajibkan Kode Barang/Jasa di Sistem Coretax

- Penunggak Pajak : DJP Blokir Serentak 3.443 Rekening Penunggak Pajak di Jawa Timur

- E-Commerce : Pemerintah Akan Terapkan Pajak Baru di E-Commerce Bagi Pedagang Online

- Siaran Pers PPh Marketplace : DJP Siapkan Aturan Baru, Marketplace Akan Jadi Pemungut PPh Pasal 22 Bagi Pedagang Online

- Perizinan Usaha : Semua Insentif Pajak dan Izin Usaha Kini Dalam Satu Sistem OSS Sesuai PP 28/2025

- Imbauan Antigratifikasi Pajak : Perang Lawan Korupsi, DJP Perkuat Budaya Antigratifikasi

- Pengumuman DJP : PENG-2/PJ/2025 Tentang Imbauan Antigratifikasi di Lingkungan Direktorat Jenderal Pajak Tahun 2025

- Peraturan Baru PP 28/2025 Tentang Penyelenggaraan Perizinan Berusaha Berbasis Risiko

Pajak Pertambangan

Penerimaan pajak negara hingga pertengahan 2025 turun 10,14% akibat tingginya restitusi PPN dari sektor tambang. Sejak perubahan UU Nomor 7 Tahun 2021 melalui UU Nomor 2 Tahun 2025, barang hasil tambang kini menjadi Barang Kena Pajak (BKP). Namun, karena ekspor tambang masih dikenakan tarif PPN 0% maka perusahaan tambang bisa mengklaim restitusi PPN masukan tanpa membayar PPN keluaran atas ekspor tersebut hal ini sesuai Pasal 7 ayat (2) huruf a UU PPN. Ketua Ikatan Wajib Pajak Indonesia (IWPI) menilai kebijakan ini merugikan negara dan menciptakan ketidakadilan fiskal, sehingga IWPI mengusulkan agar ekspor hasil tambang dikenai tarif PPN khusus 5% – 10% untuk meningkatkan kontribusi sektor tambang ke APBN dan mengendalikan restitusi pajak.

Faktur Pajak

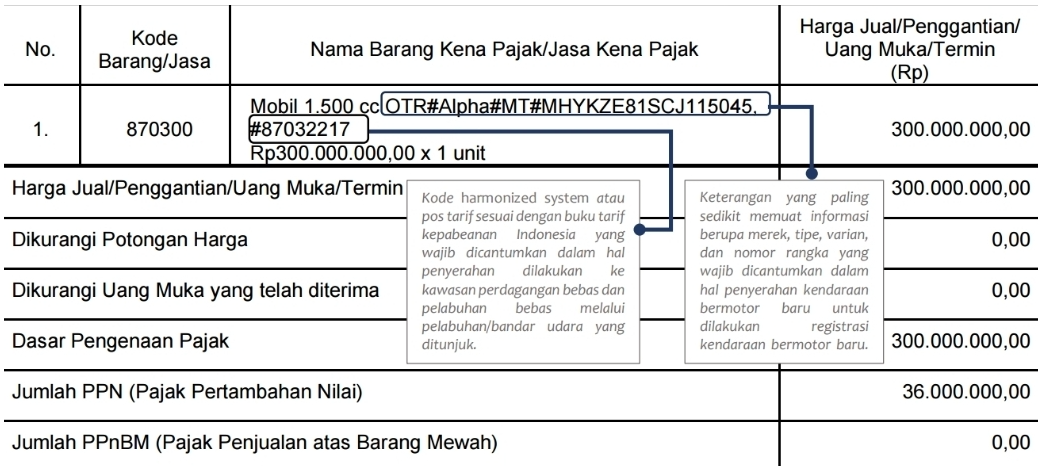

DJP telah resmi menerbitkan Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025 (PER-11/PJ/2025) sebagai bagian dari penguatan sistem Coretax. Dalam peraturan tersebut yang mengatur format baru faktur pajak elektronik, termasuk keharusan mengisi kode barang atau jasa pada sistem e-Faktur. Meski kode ini tidak termasuk dalam keterangan wajib sebagaimana diatur Pasal 33 PER-11/2025, namun secara teknis, sistem tetap mensyaratkan pengisian kode barang atau jasa untuk melanjutkan pembuatan faktur. Dalam sistem Coretax, e-faktur tersedia lebih dari 1.300 kode barang dan 600 lebih kode jasa. PKP diberikan keleluasaan memilih kode yang sesuai, atau minimal paling mendekati jenis barang atau jasa yang diserahkan. Serta, apabila tidak ditemukan kode yang relevan, dapat memperbolehkan penggunaan kode 0000 sebagai alternatif. Dalam Pasal 35 ayat (4) PER-11/PJ/2025 mengatur secara eksplisit bahwa dalam hal penyerahan dilakukan ke kawasan perdagangan bebas atau pelabuhan bebas, PKP wajib mencantumkan kode Harmonized System (HS) atau pos tarif kepabeanan dalam kolom nama barang. Contohnya, untuk penjualan mobil baru ke kawasan bebas seperti Batam, format pengisian kolom nama barang tidak hanya mencakup merek, tipe, dan nomor rangka, tetapi juga menyertakan HS Code. Format standar yang digunakan adalah:

- Mobil 1.500 cc OTR#Alpha#MT#MHYKZE81SCJ115045#87032217

- OTR = Merek kendaraan

- Alpha = Tipe

- MT = Varian

- MHYKZE81SCJ115045 = Nomor rangka

- 87032217 = HS Code

Penunggak Pajak

DJP Kemenkeu memblokir secara serentak 3.443 rekening milik penunggak pajak di wilayah Jawa Timur pada 24-26 Juni 2025. Langkah ini dilakukan oleh seluruh Kantor Pelayanan Pajak (KPP) di Kanwil DJP Jawa Timur I, II, dan III melalui kerja sama dengan 11 bank besar, sebagai bagian dari penegakan hukum terhadap wajib pajak yang telah menerima surat teguran dan surat paksa tetapi belum melunasi kewajiban perpajakannya. Selain rekening bank, DJP juga dapat memblokir aset keuangan lain seperti subrekening efek dan polis asuransi. Pemblokiran ini didahului dengan upaya persuasif dan penagihan aktif, dan wajib pajak yang terkena blokir masih dapat mengajukan permohonan pembayaran secara angsuran atau penghapusan sanksi administrasi sesuai ketentuan yang berlaku. Langkah ini diharapkan dapat meningkatkan kepatuhan wajib pajak dan mendukung penerimaan negara secara berkelanjutan. DJP juga telah memberikan siaran pers yang menjelaskan pandangan DJP atas kriteria tersebut.

Pajak E-Commerce

Pemerintah berencana menerapkan peraturan baru yang mewajibkan platform e-commerce seperti Tokopedia, Shopee, TikTok Shop, Lazada, Blibli, dan Bukalapak untuk memungut PPh final sebesar 0,5% dari pendapatan penjual dengan omzet tahunan antara Rp 500 juta hingga Rp 4,8 miliar per tahun. Ada juga denda yang diusulkan untuk pelaporan yang terlambat oleh platform e-commerce. Kebijakan ini bertujuan meningkatkan penerimaan negara dan menciptakan kesetaraan perlakuan pajak antara pedagang online dan offline. Usaha mikro dengan omzet di bawah Rp 500 juta tetap dibebaskan dari pungutan ini. Namun, rencana tersebut mendapat penolakan dari pelaku industri e-commerce karena dikhawatirkan menambah beban administrasi dan berpotensi mengurangi minat penjual berjualan online. Peraturan ini masih dalam tahap finalisasi dan diperkirakan akan diumumkan paling cepat bulan depan.

Siaran Pers – Pemungutan PPh atas Marketplace (E-Commerce)

Telah diterbitkan siaran pers DJP berupa Keterangan Tertulis Nomor KT-14/2025 Tentang Rencana Penunjukan Marketplace sebagai Pemungut PPh Pasal 22 atas Transaksi Penjualan Barang oleh Merchant dengan Mekanisme Perdagangan Melalui Sistem Elektronik (PMSE). Sehubungan dengan pertanyaan yang berkembang di masyarakat dan media mengenai rencana pemerintah untuk menunjuk marketplace sebagai pemungut PPh Pasal 22 atas transaksi penjualan barang oleh merchant yang berjualan melalui Perdagangan Melalui Sistem Elektronik (PMSE), disampaikan bahwa :

- Bukan Pengenaan Pajak Baru.

Ketentuan ini bukan pengenaan pajak baru, pada dasarnya mengatur pergeseran (shifting) dari mekanisme pembayaran PPh dari yang sebelumnya dilakukan sendiri oleh pedagang online, menjadi sistem pemungutan PPh Pasal 22 yang dilakukan oleh marketplace sebagai pihak yang ditunjuk. Pada dasarnya, PPh dikenakan atas setiap tambahan ekonomi, termasuk dari hasil penjualan barang dan jasa secara online. Kebijakan ini tidak mengubah prinsip tersebut, tetapi justru memudahkan pedagang karena pembayaran pajak dilakukan otomatis melalui platform tempat mereka berjualan.

- UMKM Orang Pribadi, omzet di bawah Rp.500 juta tetap tidak dipungut pajak atau bebas pajak.

Pedagang orang pribadi dalam negeri yang beromzet sampai Rp.500 juta per tahun tetap tidak dikenakan PPh dalam skema ini, sesuai ketentuan yang berlaku.

- Tujuan utama untuk menciptakan Keadilan dan Kemudahan.

Mekanisme ini bertujuan untuk memberikan kemudahan administrasi, meningkatkan kepatuhan, dan memastikan perlakuan pajak yang setara antarpelaku usaha, tanpa menambah beban atau menciptakan jenis pajak baru.

- Penguatan Pengawasan & Penutupan Shadow Economy

Hal ini bertujuan untuk memperkuat pengawasan terhadap aktivitas ekonomi digital dan menutup celah shadow economy, khususnya pedagang online yang belum menjalankan kewajiban perpajakan baik kurang pemahaman maupun keengganan menghadapi proses administratif yang dianggap rumit. Dengan melibatkan marketplace sebagai pihak pemungut, diharapkan pemungutan PPh Pasal 22 ini dapat mendorong kepatuhan yang proporsional, serta memastikan bahwa kontribusi perpajakan mencerminkan kapasitas usaha secara nyata.

- Ketentuan masih dalam tahap finalisasi.

Saat ini, peraturan mengenai penunjukan marketplace sebagai pemungut PPh Pasal 22 masih difinalisasi di internal pemerintah dan akan diumumkan secara terbuka, lengkap, dan transparan kepada publik setelah resmi ditetapkan.

- Aspirasi, komunikasi, dan koordinasi lintas sektor telah dilaksanakan.

Penyusunan ketentuan ini telah melalui proses meaningful participation, yakni kajian dan pembahasan bersama pemangku kepentingan, termasuk pelaku industri e-commerce dan kementerian/lembaga terkait. Respons terhadap rencana ketentuan ini sejauh ini menunjukkan dukungan terhadap tujuan pemerintah dalam mendorong tata kelola pajak yang lebih adil dan efisien seturut dengan perkembangan teknologi informasi.

Perizinan Usaha Sistem Online Single Submission (OSS)

Pemerintah telah resmi menerbitkan PP Nomor 28 Tahun 2025 (PP 28/2025) tentang Penyelenggaraan Perizinan Berusaha Berbasis Risiko. Peraturan ini yang menegaskan sistem Online Single Submission (OSS) sebagai kanal utama pengajuan perizinan dan insentif perpajakan bagi pelaku usaha dan investor. Berdasarkan Pasal 188 ayat (3) dan Pasal 235 ayat (1) PP 28/2025 menjelaskan bahwa subsistem tersebut dapat diakses menggunakan hak akses tertentu oleh pelaku usaha atau instansi terkait. Melalui OSS, pelaku usaha dapat mengakses berbagai fasilitas strategis seperti :

- Pembebasan bea masuk atas impor mesin, barang, dan bahan dalam rangka pembangunan atau pengembangan industri;

- Pembebasan bea masuk atas impor barang modal untuk proyek pembangkitan listrik bagi kepentingan umum;

- Fasilitas bea masuk untuk kegiatan pertambangan sesuai kontrak karya;

- Tax Holiday bagi industry pionir;

- Tax Allowance untuk investasi di sektor atau wilayah tertentu;

- Super Deduction Vocational, pengurangan penghasilan bruto untuk program vokasi, pemagangan, dan pelatihan berbasis kompetensi;

- Super Deduction R&D untuk kegiatan litbang di dalam negeri; serta

- Investment Allowance berupa pengurangan penghasilan neto atas investasi di industri padat karya.

Sehingga seluruh proses pengajuan insentif kini terintegrasi dalam satu pintu (one gate policy). PP 28/2025 juga memperkuat kepastian hukum, memperluas jangkauan fasilitas, dan mewajibkan penggunaan OSS oleh seluruh pemangku kepentingan, baik pemerintah pusat, daerah, pengelola kawasan ekonomi khusus, maupun pelaku usaha besar dan kecil, demi menciptakan iklim investasi yang efisien dan ramah.

Imbauan Antigratifikasi Pajak

DJP Kemenkeu mengeluarkan imbauan antigratifikasi untuk seluruh pegawai DJP guna untuk memperkuat budaya antikorupsi dan mencegah praktik suap serta gratifikasi di lingkungan DJP. Imbauan tersebut tertuang dalam Pengumuman Nomor PENG-2/PJ/2025 tentang Imbauan Antigratifikasi di Lingkungan Direktorat Jenderal Pajak Tahun 2025. Pegawai diminta menolak dan melaporkan setiap bentuk gratifikasi yang diterima dari wajib pajak ke Unit Pengendalian Gratifikasi (UPG) atau KPK, karena penerimaan gratifikasi yang berkaitan dengan jabatan dan bertentangan dengan tugas merupakan tindak pidana jika tidak dilaporkan. Selain itu, seluruh wajib pajak dan pemangku kepentingan diimbau tidak memberikan uang, barang, atau hadiah dalam bentuk apa pun kepada pegawai DJP, karena seluruh layanan administrasi perpajakan tidak dipungut biaya dan merupakan hak wajib pajak.

Pengumuman DJP mengenai Imbauan Antigratifikasi :

- Seluruh pegawai Kementerian Keuangan (Kemenkeu), termasuk DJP, wajib memperkuat budaya antikorupsi dan antigratifikasi. Kemenkeu berhasil mempertahankan predikat “Terjaga” dalam Survei Penilaian Integritas 2024 yang diselenggarakan KPK, dengan nilai tertinggi untuk kementerian tipe besar dengan nilai 83,36 (Kategori Hijau dengan nilai 78-100).

- Wajib Pajak dan pemangku kepentingan terkait lainnya dilarang menawarkan dan/atau memberikan uang/barang/hadiah/bingkisan/parsel, atau hamper dalam bentuk apa pun, baik langsung maupun tidak langsung, kepada pegawai DJP.

- Seluruh layanan administrasi perpajakan diberikan oleh DJP gratis atau tidak dipungut biaya dan merupakan hak wajib pajak, sehingga tidak perlu memberikan apa pun sebagai tanda terima kasih atau maksud lainnya kepada pegawai DJP.

- Berdasarkan UU Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi sebagaimana diubah dengan UU Nomor 20 Tahun 2001 (UU Tipikor) dan UU Nomor 1 Tahun 2023 tentang Kitab Undang-Undang Hukum Pidana (UU KUHP), penerimaan gratifikasi yang berhubungan dengan jabatan dan bertentangan dengan tugas merupakan tindak pidana suap jika tidak dilaporkan ke KPK.

- Dalam hal Wajib Pajak mengetahui pelanggaran integritas oleh pegawai DJP, diminta untuk melapor melalui Kring Pajak 1500200, email ke alamat [email protected], atau laman wise.kemenkeu.go.id.

- Pegawai DJP dalam pelaksanaan tugasnya ditawarkan dan/atau diberikan uang/barang/hadiah dalam bentuk apapun oleh Wajib Pajak, diminta menolak dan melaporkan segala bentuk gratifikasi tersebut ke

- Unit Pengendalian Gratifikasi (UPG) paling lambat 10 (sepuluh) hari kerja sejak tanggal penerimaan/penolakan gratifikasi, atau

- Sarana pelaporan Gratifikasi Online (GOL KPK), melalui laman gol.kpk.go.id atau aplikasi GOL KPK mobile yang dapat diunduh dari toko aplikasi resmi paling lambat 30 (tiga puluh) hari kerja sejak tanggal penerimaan/penolakan gratifikasi sesuai ketentuan.

Peraturan Baru mengenai Perizinan Usaha (OSS) :

Telah terbit peraturan baru mengenai Perizinan Usaha (OSS), berdasarkan PP Nomor 28 Tahun 2025 (PP 28/2025) Tentang Penyelenggaraan Perizinan Berusaha Berbasis Risiko, yang ditetapkan dan berlaku pada 05 Juni 2025. Berdasarkan PP 28/2025 dijelaskan bahwa:

- PP 28/2025 menggantikan PP 5/2021 sebagai pelaksanaan Undang-Undang Cipta Kerja, dengan tujuan menyederhanakan prosedur dan meningkatkan kepastian hukum perizinan usaha di Indonesia.

- Pendekatan Berbasis Risiko, perizinan usaha ditentukan berdasarkan tingkat risiko kegiatan usaha: rendah, menengah rendah, menengah tinggi, dan tinggi. Semakin tinggi risiko, semakin kompleks syarat dan pengawasan yang diterapkan.

- Sistem Online Single Submission (OSS), seluruh proses perizinan, termasuk pengajuan insentif perpajakan dan fasilitas penanaman modal, dilakukan terintegrasi melalui OSS. OSS mengatur alur pemenuhan syarat dasar, pengajuan, hingga penerbitan izin secara otomatis atau manual sesuai kondisi.

- Cakupan Sektor Luas, yang mencangkup untuk berbagai sektor seperti kelautan, pertanian, energi, industri, perdagangan, kesehatan, transportasi, pendidikan, pariwisata, lingkungan hidup, pertahanan, dan ekonomi kreatif.

- Kemudahan bagi Usaha Mikro, Kecil, dan Menengah (UMKM) berisiko rendah cukup melakukan pernyataan mandiri di OSS tanpa proses perizinan yang rumit, sementara usaha berisiko tinggi membutuhkan syarat dan pengawasan lebih ketat.

- Penguatan Pengawasan dan Evaluasi, yang dilakukan secara transparan dan terstruktur, serta evaluasi dan reformasi kebijakan dilakukan secara berkala untuk memastikan efektivitas sistem perizinan.

- Penyelenggaraan perizinan dilakukan oleh pemerintah pusat, pemerintah daerah, dan Lembaga khusus Administrator KEK, dan Badan Pengusahaan KPBPB sesuai kewenangan masing-masing.

- Fasilitas Insentif Terintegrasi, OSS kini juga menjadi gerbang utama pengajuan insentif fiskal dan penanaman modal, seperti pembebasan bea masuk, tax holiday, tax allowance, super deduction, dan investment allowance, yang dapat diakses oleh pelaku usaha sesuai hak aksesnya.

- Sanksi administratif bagi pelaku usaha yang melanggar ketentuan, serta mekanisme penyelesaian masalah dan hambatan dalam proses perizinan.