Bebas Akses

Weekly Tax Summary - 29 Des 2025

29 December 2025 09:00:00 WIB - 6 menit baca

Dalam sepekan ini terdapat berita dan informasi perpajakan di Indonesia yang menarik dan penting antara lain :

Dalam sepekan ini terdapat berita dan informasi perpajakan di Indonesia yang menarik dan penting antara lain :

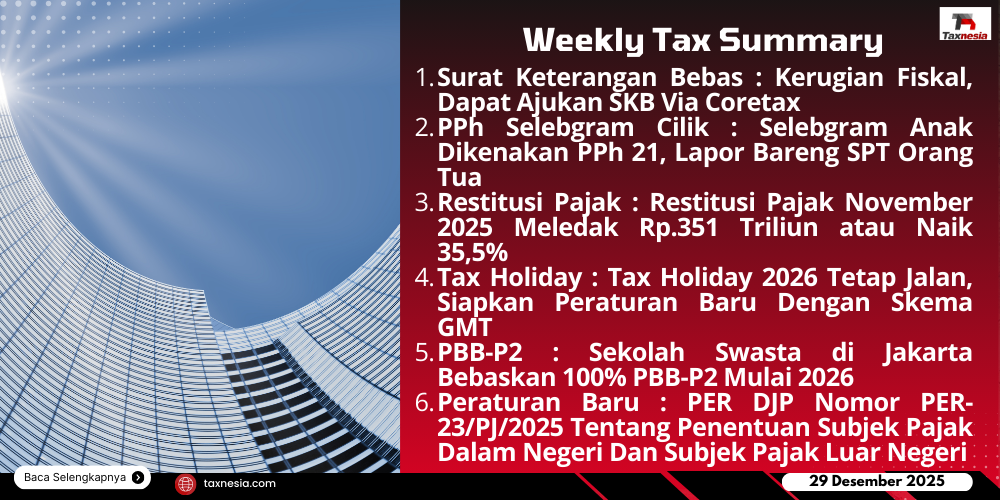

- Surat Keterangan Bebas : Kerugian Fiskal, Dapat Ajukan SKB Via Coretax

- PPh Selebgram Cilik : Selebgram Anak Dikenakan PPh 21, Lapor Bareng SPT Orang Tua

- Restitusi Pajak : Restitusi Pajak November 2025 Meledak Rp.351 Triliun atau Naik 35,5%

- Tax Holiday : Tax Holiday 2026 Tetap Jalan, Siapkan Peraturan Baru Dengan Skema GMT

- PBB-P2 : Sekolah Swasta di Jakarta Bebaskan 100% PBB-P2 Mulai 2026

- Peraturan Baru : PER DJP Nomor PER-23/PJ/2025 Tentang Penentuan Subjek Pajak Dalam Negeri Dan Subjek Pajak Luar Negeri

Surat Keterangan Bebas (SKB)

Wajib pajak kini dapat meringankan beban administrasi pajak melalui mekanisme Surat Keterangan Bebas (SKB), yakni fasilitas pembebasan pemotongan atau pemungutan PPh Pasal 21, 22, 22 Impor, dan Pasal 23 sebagaimana diatur dalam PER DJP Nomor 8/PJ/2025. SKB dapat diajukan oleh wajib pajak yang tidak akan terutang PPh karena mengalami atau mengompensasikan kerugian fiskal, memiliki kelebihan pembayaran pajak, atau hanya dikenai pajak bersifat final, dengan proses pengajuan yang kini sepenuhnya dilakukan secara elektronik melalui sistem Coretax DJP. Permohonan diajukan dengan mengisi formulir, mengunggah dokumen pendukung, serta menandatangani secara elektronik, dan DJP akan memberikan keputusan paling lama lima hari kerja, dengan SKB yang diterbitkan berlaku hingga akhir tahun pajak berjalan.

Pajak Penghasilan Selebgram Cilik

Seiring maraknya profesi selebgram, termasuk di kalangan anak-anak, DJP menegaskan bahwa penghasilan selebgram cilik dari endorsement atau iklan tetap dikenai pemotongan PPh Pasal 21 oleh pemberi kerja dengan menggunakan NIK anak melalui sistem Coretax DJP. Namun, sesuai ketentuan perpajakan yang menempatkan keluarga sebagai satu kesatuan ekonomis, penghasilan anak yang belum dewasa tidak dilaporkan sendiri, melainkan digabungkan dengan penghasilan orang tua sebagai kepala keluarga dalam SPT Tahunan, termasuk pemanfaatan PPh Pasal 21 yang telah dipotong sebagai kredit pajak. Oleh karena itu, orang tua wajib melaporkan seluruh penghasilan tersebut secara konsisten dan menyiapkan dokumen pendukung seperti kontrak, invoice, dan bukti transfer guna memastikan kepatuhan pajak yang akuntabel.

Restitusi Pajak

Realisasi restitusi pajak hingga November 2025 melonjak tajam menjadi Rp.351,05 triliun atau naik 35,5% secara tahunan, didorong tingginya pengembalian kelebihan pembayaran pajak yang menekan penerimaan pajak neto meski penerimaan bruto masih tumbuh terbatas. Kenaikan restitusi sebesar Rp.92,04 triliun dibandingkan November 2024 ini terutama berasal dari PPN dan PPnBM yang mencapai Rp.247,16 triliun atau sekitar 70% dari total restitusi, serta PPh Badan sebesar Rp.96,20 triliun, mencerminkan besarnya klaim pengembalian dari sektor usaha, eksportir, dan korporasi di tengah fluktuasi kinerja ekonomi.

Tax Holiday

Kemenkeu memastikan insentif tax holiday tetap berlanjut pada 2026 dengan menyiapkan PMK baru sebagai pengganti PMK Nomor 130 Tahun 2020 yang berakhir pada 31 Desember 2025. Namun dengan skema yang disesuaikan penerapan global minimum tax (GMT). Pemerintah tidak lagi membebaskan PPh Badan secara penuh, melainkan menetapkan tarif minimum 15% sesuai kesepakatan global, sementara sisa insentif akan diberikan dalam bentuk skema pengganti yang masih dalam tahap perumusan.

PBB P2

Pemprov DKI Jakarta memberikan pembebasan 100% Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) bagi sekolah swasta di Jakarta melalui Keputusan Gubernur Nomor 857 Tahun 2025, sebagai respons atas tingginya beban pajak yang selama ini dikeluhkan pengelola sekolah. Kebijakan yang berlaku mulai tahun depan ini diharapkan memungkinkan sekolah swasta, yang jumlahnya mencapai sekitar 80% dari lebih dari 10 ribu sekolah di Jakarta, mengalihkan anggaran untuk peningkatan mutu pendidikan, meringankan biaya operasional, serta menjaga keberlanjutan dan kualitas layanan pendidikan di ibu kota.

Peraturan Baru mengenai Subjek Pajak Dalam Negeri dan Luar Negeri :

Telah terbit peraturan baru mengenai Subjek Pajak Dalam Negeri dan Luar Negeri, berdasarkan PER DJP Nomor PER-23/PJ/2025 (PER-23/PJ/2025) Tentang Penentuan Subjek Pajak Dalam Negeri dan Subjek Pajak Luar Negeri, yang ditetapkan dan berlaku pada tanggal 09 Desember 2025. Berdasarkan PER-23/PJ/2025 dijelaskan bahwa:

- Yang menjadi subjek pajak adalah

- orang pribadi dan warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak;

- badan; dan

- bentuk usaha tetap.

- Subjek pajak dibedakan menjadi subjek pajak dalam negeri dan subjek pajak luar negeri.

- Subjek pajak dalam negeri adalah:

- orang pribadi, baik yang merupakan WNI maupun WNA yang:

- bertempat tinggal di Indonesia;

- berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan; atau

- dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia;

- badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria:

- pembentukannya berdasarkan ketentuan peraturan perundang-undangan;

- pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah;

- penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau Pemerintah Daerah; dan

- pembukuannya diperiksa oleh aparat pengawasan fungsional negara; dan

- warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

- Subjek pajak luar negeri adalah:

- orang pribadi yang tidak bertempat tinggal di Indonesia;

- WNA yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan;

- WNI yang berada di luar Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan serta memenuhi persyaratan:

- bertempat tinggal secara permanen di suatu tempat di luar Indonesia yang bukan merupakan tempat persinggahan;

- memiliki pusat kegiatan utama yang menunjukkan keterikatan pribadi, ekonomi, dan/atau sosial di luar Indonesia, yang dapat dibuktikan dengan:

- suami atau istri, anak-anak, dan/atau keluarga terdekat bertempat tinggal di luar Indonesia;

- sumber penghasilan berasal dari luar Indonesia; dan/atau

- menjadi anggota organisasi keagamaan, pendidikan, sosial, dan/atau kemasyarakatan yang diakui oleh pemerintah negara setempat;

- memiliki tempat menjalankan kebiasaan atau kegiatan sehari-hari di luar Indonesia;

- menjadi subjek pajak dalam negeri negara atau yurisdiksi lain; dan/atau

- persyaratan tertentu lainnya; dan

- badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia,

yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia atau yang dapat menerima atau memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

- Keluarga terdekat merupakan anggota keluarga baik sedarah maupun semenda dalam garis keturunan lurus dan/atau ke samping 1 (satu) derajat.

- Pemenuhan persyaratan dipenuhi secara berjenjang dengan ketentuan:

- Wajib dipenuhi terlebih dahulu: Bertempat tinggal di luar Indonesia.

- Jika WNI berada di luar Indonesia > 183 hari dalam 12 bulan dan tidak lagi memenuhi syarat tinggal di Indonesia, maka persyaratan pusat kegiatan utama dan kebiasaan tidak wajib dipenuhi.

- Jika WNI memenuhi syarat tinggal di luar Indonesia dan masih memenuhi syarat tinggal di Indonesia, dengan penilaian dilanjutkan ke pusat kegiatan utama.

- Jika pusat kegiatan utama hanya di luar Indonesia, maka persyaratan tempat menjalankan kebiasaan tidak wajib dipenuhi.

- Jika pusat kegiatan utama ada di luar dan dalam Indonesia, maka p enilaian dilanjutkan ke tempat menjalankan kebiasaan di luar Indonesia.

- Status Subjek Pajak Luar Negeri, dibuktikan dengan surat keterangan domisili/dokumen resmi dari otoritas pajak luar negeri:

- Berbahasa Inggris

- Memuat: nama WNI, tanggal terbit, periode berlaku, dan tanda tangan pejabat berwenang

- Periode berlaku berakhir maksimal 6 bulan sebelum permohonan

- Jika tanpa periode berlaku, tanggal terbit dianggap sebagai periode berlaku

- Persyaratan Lainnya yaitu :

- Telah menyelesaikan seluruh kewajiban pajak saat menjadi subjek pajak dalam negeri

- Telah memperoleh Surat Keterangan WNI Memenuhi Persyaratan sebagai Subjek Pajak Luar Negeri dari DJP

- WNI diperlakukan sebagai orang pribadi yang meninggalkan Indonesia untuk selama-lamanya sebagaimana dimaksud dalam Pasal 2A Undang-Undang PPh dan menjadi subjek pajak luar negeri sejak meninggalkan Indonesia.

- Penghasilan yang diterima atau diperoleh dari Indonesia oleh WNI dikenai PPh sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan yang berlaku bagi subjek pajak luar negeri.

- Saat dimulai dan saat berakhirnya kewajiban pajak subjektif bagi subjek pajak dalam negeri dan subjek pajak luar negeri sebagaimana diatur dalam Pasal 2A Undang-Undang PPh diterapkan kepada subjek pajak setelah status subjek pajak orang pribadi dan badan ditentukan berdasarkan ketentuan sebagaimana dimaksud dalam Pasal 3 dan Pasal 6.

- Dalam hal orang pribadi atau badan merupakan subjek pajak dalam negeri dari negara mitra atau yurisdiksi mitra P3B dan subjek pajak dalam negeri sebagaimana dimaksud dalam Pasal 3, status subjek pajak dalam negeri orang pribadi atau badan dimaksud ditentukan berdasarkan ketentuan dalam P3B yang terkait.