Bebas Akses

Weekly Tax Summary - 25 Agustus 2025

25 August 2025 09:00:00 WIB - 7 menit baca

Dalam sepekan ini terdapat berita dan informasi perpajakan di Indonesia yang menarik dan penting antara lain :

- Penerimaan Pajak : Alasan Pemerintah Dalam Optimalkan Target Setoran Pajak Pada 2026

- Penerimaan Negara : Menkeu Gali Sumber Cukai Baru Untuk Kejar Target Penerimaan Negara 2026

- Pajak Orang Super Kaya : Target PPh 2026 Naik 15%, Fokus Maksimalkan Pajak dari WP Grup dan Orang Kaya Diperketat

- Pajak Pedagang Eceran : Perketat Pedagang Eceran dan Usaha Makanan Minuman Jadi Target Penerimaan Pajak 2026

- Pajak Daerah : DKI Jakarta Resmi Terapkan Pajak Alat Berat 0,2% Untuk Tambah Pendapatan Daerah

- Peraturan Baru PER DJP Nomor PER-16/PJ/2025 Tentang Perubahan atas Peraturan Direktur Jenderal Pajak Nomor PER-6/PJ/2025 Tentang Pelaksanaan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak Terhadap Wajib Pajak Kriteria Tertentu, Wajib Pajak Persyaratan Tertentu, dan Pengusaha Kena Pajak Berisiko Rendah, Serta Special Purpose Company atau Kontrak Investasi Kolektif Sebagai Pengusaha Kena Pajak Berisiko Rendah

Penerimaan Pajak

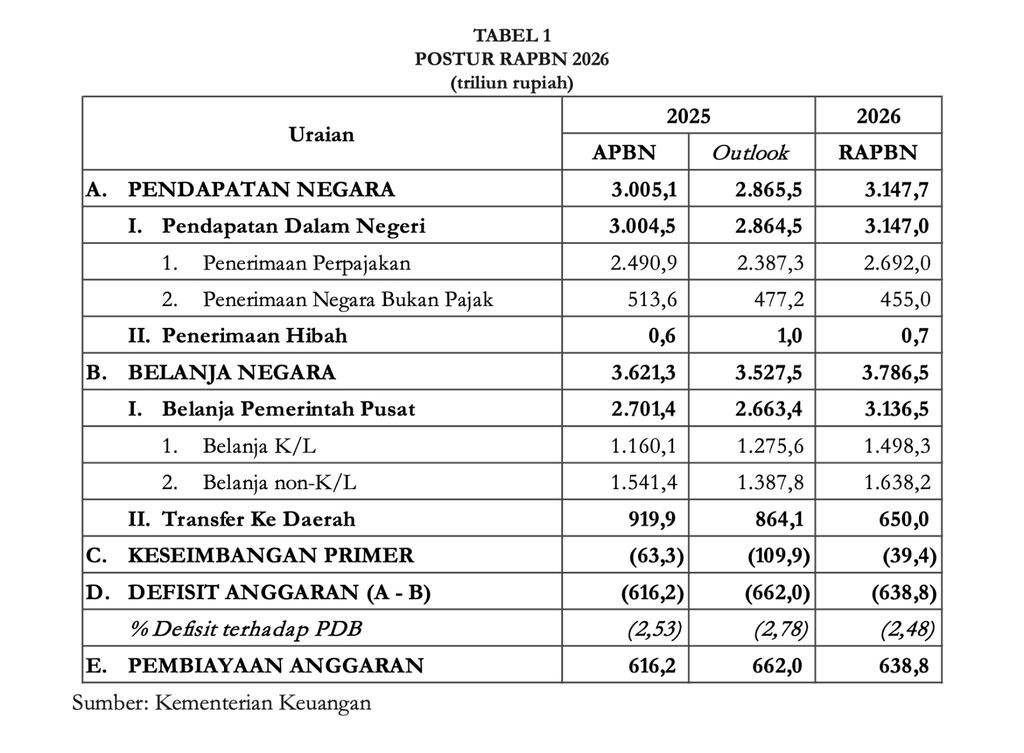

Wakil Menteri Keuangan menyatakan bahwa optimalisasi penerimaan perpajakan dan Penerimaan Negara Bukan Pajak (PNBP) menjadi fokus utama RAPBN 2026, dengan target setoran pajak sebesar Rp.2.692 triliun atau naik 12,8% dari 2025. Pertumbuhan ekonomi 2026 dirancang sebesar 5,4% dan perbaikan administrasi perpajakan melalui Coretax serta pengawasan berbasis big data diharapkan dapat mendorong kepatuhan wajib pajak. Di sisi PNBP, peningkatan akan didukung lewat penegakan hukum dan pemberantasan pelanggaran izin lahan, khususnya di sektor perhutanan, perkebunan, dan pertambangan, guna menjaga APBN tetap sehat dan mendukung program prioritas pemerintah pada 2026.

Penerimaan Negara

Menteri Keuangan Sri Mulyani akan mengeksplorasi sumber pungutan cukai baru, terutama ekstensifikasi barang kena cukai (BKC), untuk mencapai target penerimaan negara Rp.3.147,7 triliun pada APBN 2026. Selain kebijakan cukai hasil tembakau, terdapat 3 (tiga) upaya untuk meningkatkan penerimaan negara dari sisi bea cukai yaitu :

- Dilakukan lewat intensifikasi bea masuk perdagangan internasional,

- Kebijakan bea keluar untuk mendukung hilirisasi produk,

- Penegakan hukum terhadap peredaran barang kena cukai ilegal dan penyelundupan.

Pertumbuhan penerimaan yang melambat mendorong reformasi berupa penguatan coretax, sinergi data antar kementerian, sistem pemungutan transaksi digital, serta pengawasan dan insentif perpajakan. Dari sisi PNBP, fokus pada tata kelola sumber daya alam yang lebih baik dan sinergi dengan Kementerian ESDM melalui Sistem Informasi Minerba (SIMBARA) menjadi strategi utama.

Pajak Orang Super Kaya

Pemerintah menargetkan penerimaan Pajak Penghasilan (PPh) sebesar Rp.1.209,3 triliun pada Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) 2026 atau naik 15% dari outlook 2025. Dengan fokus pada PPh Nonmigas Rp.1.154,12 triliun dan PPh migas Rp.55,2 triliun. Untuk mencapai target ini, efektivitas pengawasan ditingkatkan, khususnya pada Wajib Pajak (WP) Grup dan High Wealth Individual (HWI) atau orang super kaya, melalui intensifikasi pemeriksaan transfer pricing documentation (TP-Doc) dan rencana penggabungan WP grup dalam satu Kantor Pelayanan Pajak, yang akan memudahkan pengawasan fiskus. Di sisi lain, pentingnya kualitas data dalam pengelolaan PPh 21 untuk kelompok High Net Worth Individual (HNWI), yang banyak menerima Surat Permintaan Penjelasan atas Data dan/atau Keterangan (SP2DK) dari pertukaran data antar yurisdiksi. Meskipun dampaknya masih terbatas dengan kenaikan penerimaan hanya Rp.20-Rp.30 triliun. Pencapaian target pajak ini sangat bergantung pada asumsi makro pemerintah, karena jika pertumbuhan ekonomi 2026 hanya 5% atau lebih rendah, target akan sulit tercapai meski dilakukan pengawasan ekstra terhadap wajib pajak grup dan HNWI.

Pajak Pedagang Eceran dan Usaha Makanan Minuman

Menteri Keuangan Sri Mulyani akan menargetkan pengawasan ketat pada pedagang eceran serta usaha makanan dan minuman di 2026 untuk menekan shadow economy yang menggerus penerimaan negara. Hal tersebut dikarenakan banyak pelaku usaha beroperasi tanpa izin, tidak tercatat dalam sistem, hingga mengandalkan transaksi tunai yang sulit dilacak. Adapun strategi pajak mencakup kajian pemetaan, program peningkatan kepatuhan (Compliance Improvement Program/CIP), dan integrasi NIK-NPWP melalui sistem coretax sejak 2025, ditambah melakukan canvassing aktif untuk mendata wajib oajak yang belum terdaftar dan penunjukan entitas luar negeri sebagai pemungut PPN atas transaksi digital PMSE. Pengawasan terhadap pedagang eceran, usaha makanan minuman, dan sektor lain dalam shadow economy diharapkan mendongkrak penerimaan pajak hingga Rp.2.357 triliun atau naik 13,5%, dengan total penerimaan negara mencapai Rp3.147,7 triliun, meningkat 9,8% dari tahun sebelumnya.

Pajak Daerah – Pajak Alat Berat

Pemprov DKI Jakarta resmi memberlakukan Pajak Alat Berat (PAB) sebagai upaya meningkatkan Pendapatan Asli Daerah (PAD) dan kemandirian fiskal, berdasarkan Perda Nomor 1 Tahun 2024 tentang Pajak Daerah dan Retribusi Daerah, yang merupakan turunan dari Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Daerah (UU HKPD). PAB merupakan pajak daerah baru yang dipisahkan dari Pajak Kendaraan Bermotor (PKB). Pajak ini dikenakan atas kepemilikan maupun penguasaan alat berat bermesin, dengan atau tanpa roda, yang tidak melekat secara permanen yang digunakan dalam pekerjaan konstruksi, teknik sipil, perkebunan, kehutanan, hingga pertambangan, seperti bulldozer, excavator, wheel loader, dan crane. Terdapat pengecualian Pihak yang tidak dikenai pajak antara lain:

- Pemerintah Pusat, Pemprov DKI, pemerintah daerah lain, serta TNI/Polri.

- Kedutaan besar, konsulat, perwakilan negara asing, maupun lembaga internasional yang memperoleh fasilitas pembebasan pajak berdasarkan asas timbal balik.

Dasar pengenaan PAB adalah Nilai Jual Alat Berat (NJAB) dengan tarif pajak 0,2% persen dari NJAB, yang dibayar setiap tahun di muka.

Berikut ini contoh perhitungan sederhana sebagai berikut :

Jika sebuah excavator memiliki NJAB senilai Rp.100 juta, maka kewajiban pajaknya adalah:

Rp.100 juta × 0,2% = Rp.200 ribu per tahun.

Proses pendaftaran dan pelaporan PAB dapat dilakukan dengan mudah melalui kanal digital resmi Pemprov DKI di pajakonline.jakarta.go.id.

Peraturan Baru mengenai Perubahan PER-6/PJ/2025 Tentang Pengembalian Pendahuluan Kelebihan Pembayaran Pajak :

Telah terbit peraturan baru mengenai Perubahan PER-6/PJ/2025 Tentang Pengembalian Pendahuluan Kelebihan Pembayaran Pajak, berdasarkan PER DJP Nomor PER-16/PJ/2025 (PER-16/PJ/2025) Tentang Perubahan atas Peraturan Direktur Jenderal Pajak Nomor PER-6/PJ/2025 Tentang Pelaksanaan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak Terhadap Wajib Pajak Kriteria Tertentu, Wajib Pajak Persyaratan Tertentu, dan Pengusaha Kena Pajak Berisiko Rendah, Serta Special Purpose Company atau Kontrak Investasi Kolektif Sebagai Pengusaha Kena Pajak Berisiko Rendah, yang ditetapkan dan berlaku pada 13 Agustus 2025. Berdasarkan PER-16/PJ/2025 dijelaskan bahwa:

- PER-16/PJ/2025 merevisi ketentuan dalam PER-6/PJ/2025 terkait pelaksanaan pengembalian pendahuluan kelebihan pembayaran pajak (restitusi dipercepat).

- Permohonan Pengembalian Pendahuluan, yang diajukan oleh:

- Wajib Pajak Kriteria Tertentu;

- Wajib Pajak Persyaratan Tertentu; atau

- Pengusaha Kena Pajak Berisiko Rendah yang melakukan kegiatan tertentu,

diproses sesuai dengan ketentuan dalam Peraturan Menteri Keuangan Nomor 39/PMK.03/2018.

- Permohonan Pengembalian Pendahuluan yang diajukan oleh Wajib Pajak Kriteria Tertentu atau PKP Berisiko Rendah meliputi permohonan Pengembalian Pendahuluan atas SPT atau pembetulan SPT pada Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak sebelum atau setelah Wajib Pajak ditetapkan sebagai Wajib Pajak Kriteria Tertentu atau PKP Berisiko Rendah.

- Pajak Masukan yang dapat diperhitungkan adalah pajak yang sudah dikreditkan dan tercantum dalam:

- Faktur Pajak resmi.

- Dokumen lain yang setara dengan Faktur Pajak.

- Dokumen pemberitahuan pabean impor yang sudah dipertukarkan secara elektronik dengan Direktorat Jenderal Pajak sesuai ketentuan.

- Dokumen pabean impor yang diunggah wajib pajak dengan nomor transaksi penerimaan negara tercantum, dan/atau

- Surat penetapan pembayaran bea masuk, cukai, dan pajak barang kiriman yang:

- Memiliki nomor transaksi penerimaan negara.

- Tercatat dalam sistem Direktorat Jenderal Bea dan Cukai.

- Telah dipertukarkan secara elektronik dengan Direktorat Jenderal Pajak.

- Dibayar oleh wajib pajak melalui penyelenggara pos terkait impor barang kiriman.

- Special Purpose Company atau Kontrak Investasi Kolektif sebagai Pengusaha Kena Pajak Berisiko Rendah sebagaimana dimaksud dalam Pasal 3 ayat (4), dapat diberikan Pengembalian Pendahuluan atas kelebihan pembayaran Pajak Pertambahan Nilai pada Masa Pajak perolehan real estat, dengan terlebih dahulu mengajukan permohonan sesuai dengan ketentuan dalam Peraturan Menteri Keuangan Nomor 200/PMK.03/2015.

- Terhadap permohonan Pengembalian Pendahuluan yang disampaikan oleh Special Purpose Company atau Kontrak Investasi Kolektif sebagai PKP Berisiko Rendah, DJP melakukan penelitian terhadap:

- Penetapan Special Purpose Company atau Kontrak Investasi Kolektif sebagai Pengusaha Kena Pajak Berisiko Rendah masih berlaku;

- Kelengkapan SPT Masa PPN beserta lampirannya;

- Adanya pengkreditan Pajak Masukan berupa PPN atas perolehan real estat pada Masa Pajak yang diajukan permohonan Pengembalian Pendahuluan;

- Kebenaran penulisan dan penghitungan PPN dengan cara memastikan kebenaran penjumlahan, pengurangan, perkalian, dan/atau pembagian suatu bilangan dalam penghitungan pajak; dan

- Kebenaran pembayaran PPN yang telah dilakukan oleh PKP.

- Terhadap permohonan Pengembalian Pendahuluan atas kelebihan pembayaran PPN yang disampaikan oleh PKP atau yang tidak memenuhi ketentuan, DJP menindaklanjuti dengan menerbitkan SPT tidak dapat diberikan Pengembalian Pendahuluan dan atas kelebihan pembayaran pajak tersebut ditindaklanjuti berdasarkan ketentuan Pasal 17B Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan.