Bebas Akses

Weekly Tax Summary - 23 Juni 2025

23 June 2025 09:49:00 WIB - 9 menit baca

Dalam sepekan ini terdapat berita dan informasi perpajakan di Indonesia yang menarik dan penting antara lain :

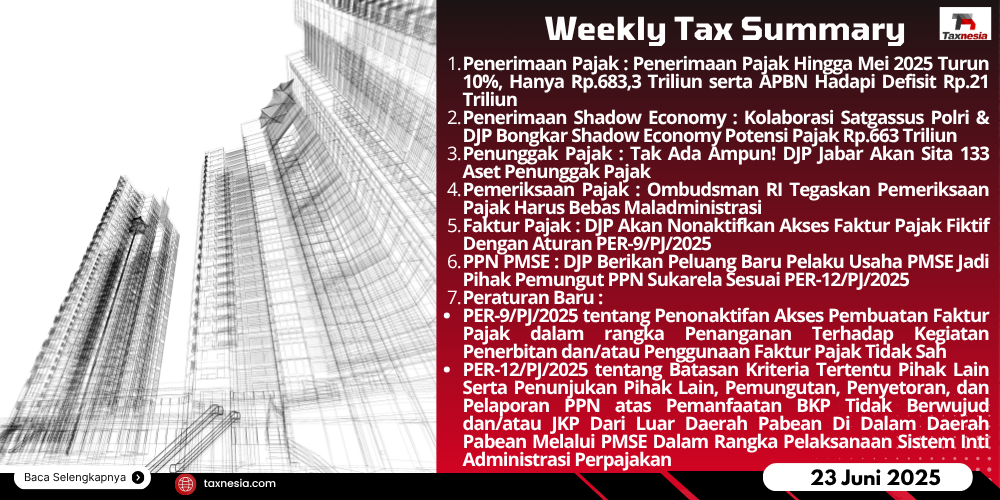

- Penerimaan Pajak : Penerimaan Pajak Hingga Mei 2025 Turun 10%, Hanya Rp.683,3 Triliun serta APBN Hadapi Defisit Rp.21 Triliun

- Penerimaan Shadow Economy : Kolaborasi Satgassus Polri & DJP Bongkar Shadow Economy Potensi Pajak Rp.663 Triliun

- Penunggak Pajak : Tak Ada Ampun! DJP Jabar Akan Sita 133 Aset Penunggak Pajak

- Pemeriksaan Pajak : Ombudsman RI Tegaskan Pemeriksaan Pajak Harus Bebas Maladministrasi

- Faktur Pajak : DJP Akan Nonaktifkan Akses Faktur Pajak Fiktif Dengan Aturan PER-9/PJ/2025

- PPN PMSE : DJP Berikan Peluang Baru Pelaku Usaha PMSE Jadi Pihak Pemungut PPN Sukarela Sesuai PER-12/PJ/2025

- Peraturan Baru :

- PER-9/PJ/2025 tentang Penonaktifan Akses Pembuatan Faktur Pajak dalam rangka Penanganan Terhadap Kegiatan Penerbitan dan/atau Penggunaan Faktur Pajak Tidak Sah

- PER-12/PJ/2025 tentang Batasan Kriteria Tertentu Pihak Lain Serta Penunjukan Pihak Lain, Pemungutan, Penyetoran, dan Pelaporan PPN atas Pemanfaatan BKP Tidak Berwujud dan/atau JKP Dari Luar Daerah Pabean Di Dalam Daerah Pabean Melalui PMSE Dalam Rangka Pelaksanaan Sistem Inti Administrasi Perpajakan

Penerimaan Pajak

Kemenkeu melaporkan realisasi penerimaan pajak hingga 31 Mei 2025 sebesar Rp.683,3 triliun, turun 10,3% apabila dibanding periode yang sama tahun lalu yang mencapai Rp.760,38 triliun. Total pendapatan negara mencapai Rp.995,3 triliun hingga Mei 2025 yang terdiri dari penerimaan pajak, kepabeanan dan cukai Rp.122,9 triliun, serta Penerimaan Negara Bukan Pajak (PNBP) Rp.188,7 triliun. Sementara itu, belanja negara hingga Mei 2025 mencapai Rp.1.016,3 triliun, sehingga Anggaran Pendapatan dan Belanja Negara (APBN) defisit Rp.21 triliun atau 0,09% dari Produk Domestik Bruto (PDB).

Penerimaan Shadow Economy

Kolaborasi antara Satuan Tugas Khusus (Satgassus) Polri dengan DJP Kemenkeu bertujuan memperkuat perluasan basis pajak dengan membidik sektor shadow economy. Pada tahun 2022 mencatat nilai shadow economy mencapai Rp.1.968 triliun atau sekitar 10% dari Produk Domestik Bruto (PDB). Dengan asumsi persentase yang sama, nilainya diperkirakan mencapai Rp.2.213 triliun pada 2024. Potensi penerimaan pajak dari sektor ini bisa mencapai Rp 663 triliun jika seluruhnya dapat ditagih. Kolaborasi ini memanfaatkan data intelijen Polri untuk mendata pelaku dan potensi pajak shadow economy, serta diharapkan menjadi bagian dari Tim Optimalisasi Penerimaan Negara (TOPN). Menteri Keuangan Sri Mulyani menilai langkah ini positif untuk memperkuat penerimaan negara, sedangkan DJP menegaskan komitmen sinergi dengan Satgassus demi optimalisasi penerimaan negara.

Penunggak Pajak

Sebanyak 3 (tiga) Kantor Wilayah (Kanwil) Direktorat Jenderal Pajak (DJP) Provinsi Jawa Barat, yaitu Kanwil DJP Jawa Barat I, Kanwil DJP Jawa Barat II, dan Kanwil DJP Jawa Barat III akan melakukan penyitaan 133 aset para penunggak pajak yang dilakukan selama 5 (lima) hari yakni pada 16 – 20 Juni 2025. Adapun rinciannya sebagai berikut :

- Kanwil DJP Jawa Barat I: 63 aset

- Kanwil DJP Jawa Barat II: 24 aset

- Kanwil DJP Jawa Barat III: 46 aset

Kegiataan penyitaan ini bertujuan untuk mengoptimalkan penerimaan dalam pencairan utang, diharapkan kinerja penagihan meningkat, meningkatkan kepatuhan wajib pajak, dan memberikan efek jera, sekaligus membangun kesadaran wajib pajak sebagai fondasi pembangunan nasional.

Pemeriksaan Pajak

Ombudsman RI menegaskan bahwa pemeriksaan pajak adalah bagian dari pelayanan publik yang harus dijalankan sesuai regulasi dan bebas dari maladministrasi seperti penyalahgunaan wewenang. Pajak bukan hanya soal target penerimaan, tapi juga keadilan dan kesejahteraan. Putusan Mahkamah Agung No. 1633/B/PK/PJK/2024 yang membolehkan pemeriksaan pajak melewati batas waktu dianggap hanya administratif internal, namun para ahli hukum menekankan pentingnya supremasi hukum, perlindungan hak wajib pajak, dan penegakan aturan yang konsisten. Ombudsman RI berkomitmen mengawasi proses pemeriksaan pajak agar berjalan adil dan transparan serta membuka ruang bagi masyarakat melaporkan maladministrasi.

Faktur Pajak

DJP Kemenkeu resmi menerbitkan Peraturan Direktorat Jenderal Pajak Nomor PER-9/PJ/2025 tentang Penonaktifan Akses Pembuatan Faktur Pajak Dalam Rangka Penanganan Terhadap Kegiatan Penerbitan dan/atau Penggunaan Faktur Pajak Tidak Sah yang mulai berlaku 22 Mei 2025. Dalam peraturan ini untuk menekan penyalahgunaan faktur pajak dan memberi kewenangan DJP bahwa dapat menonaktifkan akses yang dilakukan sebagai bentuk perlindungan terhadap potensi kebocoran penerimaan negara akibat penerbitan dan/atau penggunaan faktur pajak tidak sah. Seperti faktur tanpa transaksi yang sebenarnya maupun penerbitan oleh pihak yang belum sah sebagai PKP. Adapun 2 (dua) kategori wajib pajak yang menjadi sasaran penonaktifan akses faktur, yakni :

- Wajib Pajak Terindikasi Penerbit, yaitu PKP yang diduga menerbitkan faktur tidak sah, baik yang menyalahgunakan status PKP maupun yang belum memiliki pengukuhan sebagai PKP.

- Wajib Pajak Terindikasi Pengguna, yaitu PKP yang diketahui menggunakan faktur tidak sah dari pihak lain.

Penilaian dilakukan berdasarkan analisis lokasi dan profil usaha, serta pengawasan atas penggunaan faktur dalam SPT PPN. Wajib pajak yang dinonaktifkan akan menerima surat pemberitahuan dan hak klarifikasi. Aturan ini juga mencabut peraturan sebelumnya demi memperkuat perlindungan penerimaan negara. PER-9/PJ/2025 mencabut peraturan sebelumnya yakni PER-19/PJ/2017 jo. PER-16/PJ/2018.

Pajak Pertambahan Nilai Perdagangan Melalui Sistem Elektronik

DJP menerbitkan Peraturan Direktorat Jenderal Pajak Nomor PER-12/PJ/2025 yang memberikan kesempatan bagi pelaku usaha digital atau Perdagangan Melalui Sistem Elektronik (PMSE) untuk secara sukarela menjadi pihak lain yang berwenang memungut, menyetor, dan melaporkan Pajak Pertambahan Nilai (PPN), meski belum ditunjuk resmi. Pengajuan dilakukan melalui Portal Wajib Pajak di sistem Coretax atau datang langsung ke kantor KPP dan akan dievaluasi DJP untuk penunjukan resmi sebagai pihak lain. Format surat pemberitahuan telah diatur dalam Lampiran B PER-12/PJ/2025. Ada 2 (dua) kategori pihak lain yaitu pihak dalam negeri berdomisili di Indonesia dan luar negeri berdomisili di Luar Indonesia. Pelaku usaha PMSE yang ditetapkan pihak lain wajib memungut, menyetor, dan melaporkan PPN atas pemanfaatan BKP tidak berwujud dan JKP dari luar negeri di Indonesia. Penunjukan dilakukan jika nilai transaksi di Indonesia melebihi Rp.600 juta/tahun atau Rp.50 juta/bulan dan jumlah pengakses lebih dari 12.000/tahun atau 1.000/bulan.

Peraturan Baru mengenai Penonaktifan Akses Pembuatan Faktur Pajak dan Pelaku Usaha PMSE Pemungut PPN :

A.Peraturan Baru mengenai Penonaktifan Akses Pembuatan Faktur Pajak :

Telah terbit peraturan baru mengenai Penonaktifan Akses Pembuatan Faktur Pajak, berdasarkan PER DJP Nomor PER-9/PJ/2025 (PER-9/PJ/2025) Tentang Penonaktifan Akses Pembuatan Faktur Pajak dalam rangka Penanganan Terhadap Kegiatan Penerbitan dan/atau Penggunaan Faktur Pajak Tidak Sah, yang ditetapkan dan berlaku pada 22 Mei 2025. Berdasarkan PER-9/PJ/2025 dijelaskan bahwa:

- DJP berwenang untuk menonaktifkan akses pembuatan Faktur Pajak terhadap Wajib Pajak Terindikasi Penerbit dan Wajib Pajak Terindikasi Pengguna berdasarkan hasil kegiatan intelijen perpajakan.

- Dalam rangka menonaktifkan akses pembuatan Faktur Pajak terhadap Wajib Pajak Terindikasi Penerbit, dilakukan pengembangan dan analisis atas kriteria sebagai berikut:

- Keberadaan dan kewajaran lokasi usaha Wajib Pajak; dan

- Kesesuaian kegiatan usaha Wajib Pajak.

- Dalam rangka penonaktifan akses pembuatan Faktur Pajak terhadap Wajib Pajak Terindikasi Pengguna, dilakukan pengembangan dan analisis atas indikasi pengkreditan pajak masukan yang tercantum dalam Faktur Pajak Tidak Sah pada surat pemberitahuan masa pajak pertambahan nilai.

- Dalam hal berdasarkan hasil pengembangan dan analisis diketahui bahwa Wajib Pajak Terindikasi Pengguna mengkreditkan pajak masukan yang tercantum dalam Faktur Pajak Tidak Sah, dilakukan penonaktifan akses pembuatan Faktur Pajak.

- Terhadap Wajib Pajak Terindikasi Penerbit dan Wajib Pajak Terindikasi Pengguna yang akses pembuatan Faktur Pajaknya dinonaktifkan, disampaikan pemberitahuan mengenai penonaktifan akses pembuatan Faktur Pajak dan hak klarifikasi kepada Wajib Pajak sesuai Peraturan Menteri yang mengatur mengenai tata cara pelaksanaan hak dan pemenuhan kewajiban perpajakan serta penerbitan, penandatanganan, dan pengiriman keputusan atau ketetapan pajak secara elektronik.

- Atas penonaktifan akses pembuatan Faktur Pajak, Wajib Pajak dapat menyampaikan klarifikasi.

- Dalam jangka waktu paling lama 30 (tiga puluh) hari kalender sejak dokumen klarifikasi, Kepala Kanwil DJP harus menentukan untuk mengabulkan atau menolak klarifikasi Wajib Pajak.

- Dalam hal klarifikasi Wajib Pajak dikabulkan, Kepala Kanwil DJP mengaktifkan kembali akses pembuatan Faktur Pajak Wajib Pajak.

- Klarifikasi Wajib Pajak dikabulkan jika hasil penelaahan menunjukkan :

- Wajib Pajak tidak memenuhi ketentuan penonaktifan,

- Wajib Pajak Terindikasi Penerbit dilakukan penghentian Penyidikan terkait penerbitan Faktur Pajak Tidak Sah diatur dalam Pasal 44B UU KUP, atau dinyatakan tidak terbukti dalam penerbitan/penggunaan Faktur Pajak Tidak Sah berdasarkan pemeriksaan, Pemeriksaan Bukti Permulaan, Penyidikan tindak pidana di bidang perpajakan, atau putusan pengadilan yang berkekuatan hukum tetap

- Wajib Pajak Terindikasi Pengguna, menyampaikan pembetulan SPT, pengungkapan ketidakbenaran pengisian SPT, melunasi utang pajak atas ketetapan pajak, penghentian Pemeriksaan Bukti Permulaan karena pengungkapan ketidakbenaran Faktur Pajak Tidak Sah, penghentian penyidikan, tidak terbukti sebagai Wajib Pajak Terindikasi Pengguna berdasarkan hasil pemeriksaan, Pemeriksaan Bukti Permulaan, Penyidikan tindak pidana di bidang perpajakan, atau putusan pengadilan yang berkekuatan hukum tetap.

- Jika klarifikasi ditolak, pengukuhan PKP dicabut secara jabatan.

- Jika Kepala Kanwil DJP tidak memberi keputusan dalam jangka waktu yang ditentukan, klarifikasi dianggap dikabulkan.

- Jika Wajib Pajak tidak menyampaikan klarifikasi dalam 30 hari kalender sejak pemberitahuan, pengukuhan PKP dicabut secara jabatan.

- Pencabutan pengukuhan PKP dilakukan sesuai ketentuan pendaftaran dan penghapusan NPWP serta pengukuhan/pencabutan PKP.

- Kepala Kanwil DJP dapat mengaktifkan kembali akses pembuatan Faktur Pajak jika data menunjukkan Wajib Pajak tidak memenuhi kriteria penonaktifan.

- PER-9/PJ/2025 mulai berlaku pada 22 Mei 2025 dan mencabut peraturan sebelumnya, yaitu PER-19/PJ/2017 s.t.d.d PER-16/PJ/2018.

B.Peraturan Baru mengenai Pelaku Usaha PMSE Pemungut PPN :

Telah terbit peraturan baru mengenai Pelaku Usaha PMSE Pemungut PPN, berdasarkan PER DJP Nomor PER-12/PJ/2025 (PER-12/PJ/2025) Tentang Batasan Kriteria Tertentu Pihak Lain Serta Penunjukan Pihak Lain, Pemungutan, Penyetoran, dan Pelaporan PPN atas Pemanfaatan BKP Tidak Berwujud dan/atau JKP Dari Luar Daerah Pabean Di Dalam Daerah Pabean Melalui PMSE Dalam Rangka Pelaksanaan Sistem Inti Administrasi Perpajakan, yang ditetapkan dan berlaku pada 22 Mei 2025. Berdasarkan PER-12/PJ/2025 dijelaskan bahwa:

- PPN dikenakan atas pemanfaatan Barang Kena Pajak (BKP) tidak berwujud dan/atau Jasa Kena Pajak (JKP) dari luar Daerah Pabean di dalam Daerah Pabean melalui Perdagangan Melalui Sistem Elektronik (PMSE).

- PPN yang dikenakan dipungut, disetor, dan dilaporkan oleh Pelaku Usaha PMSE yang ditunjuk sebagai Pihak Lain.

- Pihak Lain merupakan Pelaku Usaha PMSE yang ditunjuk oleh Menteri Keuangan untuk memungut, menyetor,dan melaporkan PPN atas pemanfaatan BKP tidak berwujud dan/atau JKP dari luar Daerah Pabean di dalam Daerah Pabean melalui PMSE.

- DJP menunjuk Pelaku Usaha PMSE sebagai Pihak Lain terhadap Pelaku Usaha PMSE yang telah memenuhi batasan kriteria tertentu dengan menerbitkan Keputusan DJP.

- Batasan kriteria tertentu meliputi:

- nilai transaksi dengan Pemanfaat Barang dan/atau Pemanfaat Jasa di Indonesia melebihi Rp.600.000.000,00 (enam ratus juta rupiah) dalam 1 (satu) tahun atau Rp.50.000.000,00 (lima puluh juta rupiah) dalam 1 (satu)bulan; dan/atau

- jumlah traffic atau pengakses di Indonesia melebihi 12.000 (dua belas ribu) dalam 1 (satu) tahun atau 1.000 (seribu) dalam 1 (satu) bulan.

- PPN yang wajib dipungut oleh Pihak Lain yaitu sebesar tarif sebagaimana diatur dalam Pasal 7 ayat (1) UU PPN dikalikan dengan dasar pengenaan pajak.

- Dasar pengenaan pajak yaitu nilai lain sebesar 11/12 (sebelas per dua belas) dari nilai berupa uang yang dibayar oleh Pemanfaat Barang dan/atau Pemanfaat Jasa, tidak termasuk PPN yang dipungut.

- Pihak Lain wajib menyetorkan PPN yang dipungut untuk setiap Masa Pajak paling lambat diterima oleh Collecting Agent pada akhir bulan berikutnya setelah Masa Pajak berakhir dan sebelum SPT Masa PPN disampaikan.

- Pihak Lain wajib melaporkan PPN yang telah dipungut dan yang telah disetor, paling lambat akhir bulan berikutnya setelah Masa Pajak berakhir, dengan menggunakan SPT Masa PPN.

- PER-12/PJ/2025 juga berfungsi sebagai penyesuaian aturan terkait implementasi sistem Coretax tanpa mengubah ketentuan kriteria pemungut PMSE dari peraturan sebelumnya yaitu PER-12/PJ/2020.