Bebas Akses

Weekly Tax Summary - 09 Juni 2025

09 June 2025 09:00:00 WIB - 8 menit baca

Dalam sepekan ini terdapat berita dan informasi perpajakan di Indonesia yang menarik dan penting antara lain :

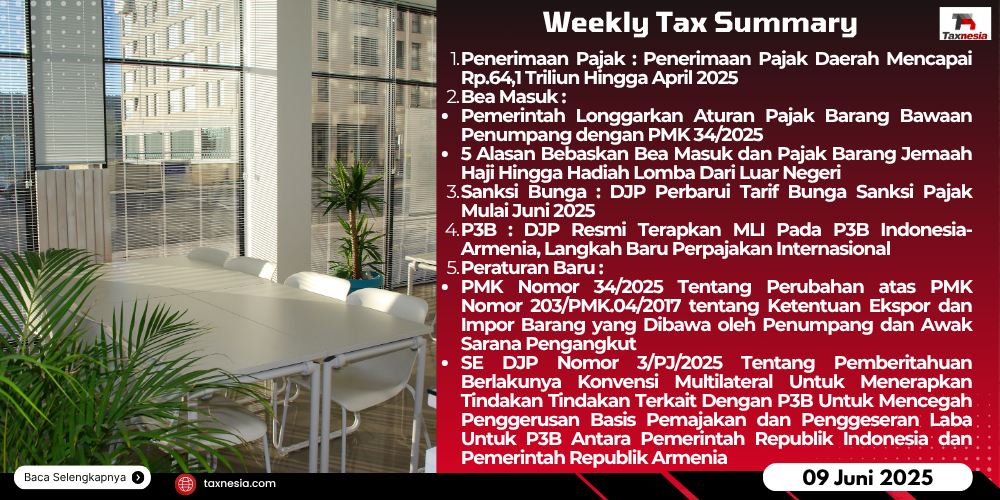

- Penerimaan Pajak : Penerimaan Pajak Daerah Mencapai Rp.64,1 Triliun Hingga April 2025

- Bea Masuk :

- Pemerintah Longgarkan Aturan Pajak Barang Bawaan Penumpang dengan PMK 34/2025

- 5 Alasan Bebaskan Bea Masuk dan Pajak Barang Jemaah Haji Hingga Hadiah Lomba Dari Luar Negeri

- Sanksi Bunga : DJP Perbarui Tarif Bunga Sanksi Pajak Mulai Juni 2025

- P3B : DJP Resmi Terapkan MLI Pada P3B Indonesia-Armenia, Langkah Baru Perpajakan Internasional

- Peraturan Baru :

- PMK Nomor 34/2025 Tentang Perubahan atas PMK Nomor 203/PMK.04/2017 tentang Ketentuan Ekspor dan Impor Barang yang Dibawa oleh Penumpang dan Awak Sarana Pengangkut

- SE DJP Nomor 3/PJ/2025 Tentang Pemberitahuan Berlakunya Konvensi Multilateral Untuk Menerapkan Tindakan Tindakan Terkait Dengan P3B Untuk Mencegah Penggerusan Basis Pemajakan dan Penggeseran Laba Untuk P3B Antara Pemerintah Republik Indonesia dan Pemerintah Republik Armenia

Penerimaan Pajak Daerah

Direktorat Jenderal Perimbangan Keuangan (DJPK) Kemenkeu mencatat realisasi penerimaan pajak daerah mencapai Rp.64,1 triliun hingga April 2025. Terdapat sejumlah jenis pajak menjadi penyumbang utama realisasi tersebut, yaitu Pajak Kendaraan Bermotor (PKB) dan Opsen PKB tercatat sebagai penyumbang terbesar dengan kontribusi sebesar 23,41%terhadap total penerimaan, Pajak Bahan Bakar Kendaraan Bermotor (PBBKB) yang menyumbang 14,52% terhadap total. Di sisi lain, Pajak Barang dan Jasa Tertentu (PBJT) dari sektor jasa perhotelan mencatatkan penerimaan sebesar Rp.3,1 triliun hingga April 2025.

Bea Masuk

Pemerintah telah resmi melonggarkan aturan pajak atas barang bawaan penumpang dari luar negeri dengan memberlakunya PMK Nomor 34 Tahun 2025 sebagai revisi menyeluruh terhadap PMK 203 Tahun 2017 tentang ketentuan ekspor dan impor barang yang dibawa oleh penumpang dan awak sarana pengangkut. Peraturan tersebut baru diundangkan pada 28 Mei 2025 dan mulai berlaku pada 6 Juni 2025. Adapun perubahan dari PMK 34/2025 sebagai berikut :

- Pemberitahuan Lisan Lebih Fleksibel

Pemberitahuan lisan kini diperluas untuk lansia, penyandang disabilitas, jemaah haji reguler, dan tamu negara VVIP, tidak terbatas di tempat tertentu saja.

- Perlakuan Pajak Lebih Ringan

Barang pribadi yang melebihi nilai bebas bea (FOB US$ 500) tetap dikenakan bea masuk, PPN, dan PPnBM, serta PPh Pasal 22 Impor. Namun PPh dihapuskan sehingga biaya lebih ringan.

- Fasilitas Pembebasan untuk Jemaah Haji

Jemaah haji reguler mendapat pembebasan bea masuk penuh untuk barang bawaan pribadi, sedangkan haji khusus hingga FOB US$ 2.500 per orang.

- Pembebasan untuk Hadiah Perlombaan dan Penghargaan

Penerima hadiah perlombaan/penghargaan internasional (WNI) bisa bebas bea masuk dengan bukti sah dari ajang yang diikuti.

- Ketegasan Tarif Barang Non Pribadi

Barang non-pribadi dikenakan bea masuk 10%, PPN/PPnBM, dan PPh 5%. Barang pribadi di atas batas bebas tetap 10% bea masuk, PPN/PPnBM, tanpa PPh.

- Penegasan Dokumen Dasar Pembayaran

Dokumen Customs Declaration (CD) dan PIBK menjadi dasar resmi pembayaran pungutan.

- Penegasan Bea Masuk Tambahan

Barang pribadi penumpang dan awak dikecualikan dari bea masuk tambahan.

- Ketentuan Berlaku Surut

PMK ini berlaku surut untuk pengenaan PPh atas barang pribadi yang diimpor sejak 1 Januari 2025 dan mendapat pembebasan bea masuk.

PMK 34/2025 ini menunjukkan komitmen Bea Cukai dalam meningkatkan layanan dan memberikan kemudahan bagi penumpang serta awak sarana pengangkut.

Kemudian, Menkeu Sri Mulyani memiliki 5 (lima) alasan membebaskan bea masuk dan pajak untuk barang bawaan jemaah haji sampai hadiah lomba dari luar negeri. Direktorat Jenderal Bea Cukai (DJBC) Kemenkeu menjelaskan kelima latar belakang terbitnya aturan baru PMK 35/2025, yaitu sebagai berikut:

- Regulasi ini adalah inisiatif Bea Cukai untuk meningkatkan pelayanan, memberikan kemudahan, juga melakukan simplifikasi atas ketentuan barang bawaan penumpang, serta melakukan penegasan ketentuan hukum.

- Hal ini merupakan hasil evaluasi dari kebijakan fiskal yang diterapkan Bea Cukai terhadap barang bawaan penumpang. DJBC mengaku kesulitan menerapkan aturan bea masuk tambahan dan menganggap PPh yang dipungut atas barang-barang penumpang tak sesuai filosofi perpajakan.

- Keinginan untuk memberikan fasilitas fiskal yang berbeda atau khusus bagi jemaah haji Indonesia. Meski begitu, terdapat perbedaan manfaat yang akan diterima jemaah haji regular yaitu seluruh barang bawaan pribadi jemaah haji reguler bebas pajak dan bea masuk tanpa batasan nominal, sedangkan untuk jemaah haji khusus nilainya dibatasi maksimal US$2.500.

- Kebutuhan fasilitas fiskal bagi hadiah perlombaan dan penghargaan yang dibawa penumpang.

- Menkeu mempunyai rekomendasi dari aparat fungsional terkait pengaturan dokumen hasil penetapan pejabat Bea Cukai.

Sanksi Bunga

Mulai 1 Juni 2025, Direktorat Jenderal Pajak (DJP) memperbarui tarif bunga sanksi pajak administrasi untuk berbagai pelanggaran perpajakan, sesuai Keputusan Menteri Keuangan No. 27/KM.10/2025 yang berlaku hingga 30 Juni 2025. Bunga sanksi pajak adalah denda administratif berbentuk bunga yang dikenakan atas keterlambatan pembayaran, pelaporan SPT, koreksi fiskal, penolakan restitusi, serta proses keberatan atau banding yang tidak dikabulkan. Tarif bunga ini bersifat variabel, dihitung per bulan berdasarkan suku bunga acuan Bank Indonesia ditambah margin tertentu, sehingga dapat berubah setiap bulan. Berikut daftar tarif bunga sanksi administrasi yang berlaku sepanjang Juni 2025:

- Telat Bayar atau Setor Pajak : 0,91%

- Permohonan Restitusi Ditolak : 0,91%

- Kekurangan bayar pasca koreksi DJP (SKPKB/SKPKBT) : 1,05%

- Penundaan Pembayaran SKP atau Putusan Banding : 0,91%

- Keberatan yang ditolak : 1,23%

- Banding, Gugatan, atau Peninjauan Kembali yang ditolak : 1,23%

- Keterlambatan DJP mengembalikan kelebihan bayar (Imbalan) : 0,83%

Ketentuan ini mengacu pada UU HPP, PMK No. 18/PMK.03/2021, dan KMK No. 27/KM.10/2025. Tarif dihitung berdasarkan bulan kalender dan proporsional jika keterlambatan tidak genap sebulan. Pengusaha diimbau untuk rutin memantau perubahan tarif agar dapat mengelola risiko keuangan dan menghindari denda administratif yang tidak perlu.

Perjanjian Penghindaran Pajak Berganda (P3B)

DJP menerbitkan Surat Edaran No. SE-03/PJ/2025 untuk mengumumkan mulai berlakunya Multilateral Instrument (MLI) atas Perjanjian Penghindaran Pajak Berganda (P3B) antara Indonesia dan Armenia. MLI ini efektif berlaku untuk pajak withholding di kedua negara sejak 1 Januari 2025, dan untuk jenis pajak lain mulai 1 Januari 2026 di Indonesia serta 28 Mei 2025 di Armenia. Surat edaran ini bertujuan memastikan implementasi MLI berjalan tertib dan transparan, sekaligus memuat perubahan pokok pada P3B serta naskah sintesis dalam bahasa Inggris sebagai panduan. Langkah ini menegaskan komitmen Indonesia memperkuat sistem perpajakan internasional yang lebih adil dan efisien, sekaligus mencegah penghindaran pajak lintas negara.

Peraturan Baru mengenai Ekspor dan Impor Barang Bawaaan Dari Luar Negeri dan P3B Indonesia dengan Armenia :

A.Peraturan Baru mengenai Ekspor dan Impor Barang Bawaaan Dari Luar Negeri :

Telah terbit peraturan baru mengenai Ekspor dan Impor Barang Bawaaan Dari Luar Negeri, berdasarkan PMK Nomor 34 Tahun 2025 (PMK 34/2025) Tentang Perubahan atas PMK Nomor 203/PMK.04/2017 Tentang Ketentuan Ekspor dan Impor Barang Yang Dibawa Oleh Penumpang dan Awak Sarana Pengangkut, yang ditetapkan pada 26 Mei 2025 dan berlaku pada 06 Juni 2025. Berdasarkan PMK 34/2025 dijelaskan bahwa:

- Menyempurnakan dan menyesuaikan kebijakan ekspor-impor barang bawaan penumpang dan awak sarana pengangkut agar lebih efisien dan sesuai kebutuhan hukum Masyarakat.

- Penumpang dan awak wajib melaporkan barang bawaan ke petugas Bea Cukai, bisa secara lisan (untuk lansia, penyandang disabilitas, jemaah haji reguler, VVIP, atau di tempat tertentu) atau tertulis (Customs Declaration/Pemberitahuan Impor Barang Khusus).

- Barang pribadi penumpang dari luar negeri dengan nilai maksimal FOB USD 500 per orang per kedatangan dibebaskan bea masuk, PPN, PPnBM, dan PPh.

- Jemaah haji reguler dibebaskan seluruh bea masuk barang bawaan.

- Jemaah haji khusus dibebaskan bea masuk sampai nilai FOB USD 2.500 per orang.

- Hadiah berupa medali, trofi, plakat, lencana, atau barang sejenis serta hadiah perlombaan lain dibebaskan bea masuk dengan syarat tertentu (bukan kendaraan bermotor, barang kena cukai, atau hasil judi/undian).

- Nilai barang melebihi batas pembebasan, kelebihannya dikenakan bea masuk dan pajak impor (tidak termasuk PPh).

- Barang kena cukai (misal rokok, minuman beralkohol) diberikan pembebasan sesuai batas yang diatur. Jika melebihi, kelebihannya dimusnahkan oleh Bea Cukai.

- Awak sarana pengangkut mendapat pembebasan bea masuk untuk barang pribadi maksimal FOB USD 50 per orang per kedatangan.

- Barang yang melebihi batas, barang larangan/pembatasan, uang tunai di atas Rp100 juta, dan barang impor lain diatur penanganannya sesuai ketentuan.

- Pejabat Bea dan Cukai menetapkan tarif dan nilai pabean atas barang yang melebihi batas pembebasan dan barang impor non-pribadi.

- Prosedur pelaporan dan pemeriksaan barang bawaan disederhanakan untuk mempercepat pelayanan dan memberikan kepastian hukum.

B.Peraturan Baru mengenai P3B antara Indonesia dengan Armenia :

Telah terbit peraturan baru mengenai P3B antara Indonesia dengan Armenia, berdasarkan SE DJP Nomor 3/PJ/2025 (3/PJ/2025) Tentang Pemberitahuan Berlakunya Konvensi Multilateral Untuk Menerapkan Tindakan-Tindakan Terkait Dengan Persetujuan Penghindaran Pajak Berganda Untuk Mencegah Penggerusan Basis Pemajakan dan Penggeseran Laba Untuk Persetujuan Penghindaran Pajak Berganda Antara Pemerintah Republik Indonesia dan Pemerintah Republik Armenia, yang ditetapkan dan berlaku pada 2 Mei 2025. Berdasarkan 3/PJ/2025 dijelaskan bahwa:

- Memberikan pemberitahuan resmi tentang berlakunya MLI yang memodifikasi P3B antara Indonesia dan Armenia serta memastikan pelaksanaan ketentuan MLI berjalan tertib dan sesuai ketentuan yang berlaku.

- Untuk Indonesia, MLI berlaku sejak 1 Agustus 2020.

- Untuk Armenia, MLI berlaku sejak 1 Januari 2024.

- Ketentuan terkait pajak yang dipotong atau dipungut di negara sumber atas pembayaran kepada subjek pajak luar negeri mulai berlaku efektif 1 Januari 2025 di kedua negara.

- Ketentuan terkait jenis pajak lainnya berlaku efektif 1 Januari 2026 di Indonesia dan 28 Mei 2025 di Armenia.

- Memuat pokok-pokok pasal dalam P3B yang direvisi melalui MLI dan melampirkan naskah sintesis hasil modifikasi P3B Indonesia-Armenia dalam bahasa Inggris sebagai bahan pemahaman dampak penerapan konvensi.

- MLI adalah instrumen internasional yang memungkinkan modifikasi serentak perjanjian pajak tanpa negosiasi bilateral terpisah, bertujuan mencegah penghindaran pajak dan penggerusan basis pajak secara efektif.

- Indonesia telah meratifikasi MLI sejak 2019 melalui Perpres No. 77 Tahun 2019, menetapkan P3B tertentu, termasuk dengan Armenia, sebagai Covered Tax Agreement yang dapat dimodifikasi melalui MLI.