Bebas Akses

Weekly Tax Summary – 06 Jan 2025

06 January 2025 09:00:00 WIB - 18 menit baca

Dalam sepekan ini terdapat berita dan informasi perpajakan di Indonesia yang menarik dan penting antara lain :

- Tax Holiday : Pemerintah Terus Tingkatkan Alokasi Anggaran Tax Holiday Pada 2025

- Pajak Daerah : Pemerintah Akan Mulai Terapkan Opsen PKB Pada 5 Januari 2025 Beserta Contoh Perhitungannya

- PPN :

- Telah Resmi Terbitkan Aturan PPN 12% Hanya Untuk Barang Mewah

- Penjelasan PMK 131/2024 Mengenai PPN 12% Resmi Berlaku 1 Januari 2025

- Daftar Barang dan Jasa Dikenakan Tarif PPN 0% Pada 2025

- PPN dan PPnBM : Daftar Barang Mewah Yang Dikenakan PPN 12% Mulai 1 Januari 2025

- Peraturan Baru :

- PMK 131/2024 tentang Tentang Perlakuan PPN atas Impor BKP, Penyerahan BKP, Penyerahan JKP, Pemanfaatan BKP Tidak Berwujud Dari Luar Daerah Pabean di Dalam Daerah Pabean, dan Pemanfaatan JKP Dari Luar Daerah Pabean di Dalam Daerah Pabean

- PER DJP Nomor PER – 1/PJ/2025 Tentang Petunjuk Teknis Pembuatan Faktur Pajak Dalam Rangka Pelaksanaan PMK Nomor 131 Tahun 2024 Tentang Perlakuan PPN atas Impor BKP, Penyerahan BKP, Penyerahan JKP, Pemanfaatan BKP Tidak Berwujud Dari Luar Daerah Pabean di Dalam Daerah Pabean, dan Pemanfaatan JKP Dari Luar Daerah Pabean di Dalam Daerah Pabean

- Faktur Pajak :

- Pemungut PPN 12% atas Barang Mewah Pelaku PKP Gunakan Faktur Pajak Kode 01

- Tata Cara Pembuatan Faktur Pajak PPN Ditanggung Pemerintah 2025 atas Barang Kena Pajak Tertentu

- Paket Kebijakan Stimulus Ekonomi atas Pokok Kebijakan PPN DTP Barang Kena Pajak Tertentu

- Pengumuman DJP Nomor PENG-41/PJ.09/2024 Tentang Implementasi Coretax DJP

Tax Holiday

Pemerintah terus meningkatkan alokasi anggaran belanja tax holiday atau diskon pajak korporasi setiap tahunnya. Sesuai Laporan Belanja Perpajakan 2022, nilai belanja perpajakan pada 2025 diproyeksikan meningkat mencapai Rp.6,06 triliun dan pada 2026 mencapai Rp.6,54 triliun. Angka tersebut meningkat jika dibandingkan proyeksi tahun 2024 sebesar Rp.5,63 triliun dan nilai ini pun juga mengalami peningkatan jika dibandingkan dengan tahun 2023 yang mencapai Rp.5,18 triliun. Insentif tersebut ditujukan untuk industri pionir dengan pengurangan PPh Badan untuk penanaman modal baru pada 18 kelompok industri pionir sebesar 50% atau 100% dengan jangka waktu 5 tahun hingga 20 tahun.

Pajak Daerah atas Opsen PKB

Pemerintah akan mulai menerapkan opsen Pajak Kendaraan Bermotor (PKB) pada 5 Januari 2025. Opsen PKB merupakan amanat dalam UU Nomor 1 Tahun 2022 tentang Hubungan Keuangan Pemerintah Pusat dan Pemerintah Daerah (UU HKPD). Pemerintah Provinsi dapat memungut opsen dari Pajak Mineral Bukan Logam dan Batuan (MBLBB). Sementara Pemerintah Kabupaten/Kota dapat memungut opsen dari Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBNKB). Untuk opsen PKB, baik PKB dan BBNKB berhak dikenakan oleh pemkab/pemkot adalah sebesar 66% dari PKB dan BBNKB yang diterima pemprov. Penerapan opsen pajak berfungsi untuk memudahkan bagi hasil pajak pada penerimaan pemerintah daerah (pemda). Untuk perhitungan pajak PKB terutang tarifnya sebesar 1,1%. Contoh Perhitungan :

Apabila sebuah mobil dengan NJKB (Nilai Jual Kendaraan Bermotor) sebesar Rp.200 juta dan merupakan kendaraan kepemilikan pertama wajib pajak, tarif PKB adalah 1,1%.

- PKB terutang : 1,1% x Rp.200 juta = Rp.2,2 juta.

- Lalu pemilik mobil juga harus membayar opsen PKB sebesar 66% dari PKB terutang.

- Opsen PKB : 66% x Rp.2,2 juta = Rp.1,45 juta.

- Jadi pajak kendaraan yang harus dibayarkan pemilik mobil : Rp.2,2 juta + Rp.1,45 = Rp 3,65 juta.

PPN

Menkeu Sri Mulyani telah resmi terbitkan peraturan mengenai kenaikan tarif PPN 12% berlaku 1 Januari 2025. Kebijakan tersebut dalam PMK Nomor 131 Tahun 2024 (PMK 131/2024) tentang Perlakuan PPN atas Impor Barang Kena Pajak, Penyerahan Barang Kena Pajak, Penyerahan Jasa Kena Pajak, Pemanfaatan Barang Kena Pajak Tidak Berwujud dari Luar Daerah Pabean di Dalam Daerah Pabean, dan Pemanfaatan Jasa Kena Pajak dari Luar Daerah Pabean di Dalam Daerah Pabean. Dalam Pasal 2 Ayat (1) PMK 131/2024 bahwa atas impor barang kena pajak dan/atau penyerahan barang kena pajak di dalam daerah pabean oleh pengusaha terutang PPN dihitung dengan cara mengalikan tarif 12% dengan dasar pengenaan pajak berupa harga jual atau nilai impor. Dalam Pasal 5 bahwa pengusaha kena pajak yang melakukan penyerahan barang kena pajak kepada pembeli dengan karakteristik konsumen akhir, atas penyerahan Barang Kena Pajak berlaku ketentuan yaitu :

- Mulai 1 Januari 2025 – 31 Januari 2025, PPN yang terutang dihitung dengan cara mengalikan tarif 12% dengan Dasar Pengenaan Pajak berupa nilai lain sebesar 11/12 dari harga jual; dan

- Mulai 1 Februari 2025 berlaku ketentuan sebagaimana dimaksud dalam Pasal 2 ayat (2).

Presiden Prabowo Subianto menegaskan bahwa PPN 12% hanya berlaku untuk barang mewah. Berdasarkan PMK 131/2024 yang diterbitkan bertujuan untuk menciptakan keadilan dalam pengenaan pajak dan berlaku mulai 1 Januari 2025. Terdapat beberapa penjelasan dari PMK 131/2024 yaitu :

1. Tarif PPN untuk Barang Kena Pajak Mewah, Pasal 2 bahwa barang mewah seperti kendaraan bermotor dan barang lainnya yang termasuk objek Pajak Penjualan atas Barang Mewah (PPnBM) dikenai PPN dengan tarif 12% dihitung berdasarkan harga jual atau nilai impor.

2. Tarif PPN untuk Barang dan Jasa selain Barang Mewah merupakan barang dan jasa yang tidak termasuk dalam kategori barang mewah dikenai PPN dengan tarif efektif sebesar 11%. Penghitungannya menggunakan dasar pengenaan pajak berupa "nilai lain", yaitu 11/12 dari harga jual, nilai impor, atau nilai penggantian. Meski tarif dasar PPN adalah 12%, penggunaan nilai lain menyebabkan tarif efektif menjadi 11%.

Contoh :

Jika nilai barang adalah Rp.12.000.000, dasar pengenaan pajak dihitung sebagai 11/12 × Rp.12.000.000 = Rp.11.000.000. Maka, PPN yang terutang adalah 12% x Rp.11.000.000 = Rp.1.320.000.

3. Pemanfaatan Barang Tidak Berwujud dan Jasa dari Luar Negeri PPN yang dikenakan pada pemanfaatan barang tidak berwujud seperti perangkat lunak atau lisensi dan jasa dari luar negeri yang digunakan di wilayah Indonesia. Penghitungan PPN sama dengan penghitungan PPN atas barang dan jasa di dalam negeri, yakni menggunakan tarif 12% dengan dasar pengenaan pajak berupa nilai lain.

4. Ketentuan Transisi pada Januari 2025, dalam Pasal 5 PMK 131/2024 bahwa PPN atas barang mewah dihitung menggunakan tarif 11% dari harga jual, karena DPP adalah nilai lain (11/12 dari harga jual). Tetapi, mulai 1 Februari 2025, tarif PPN sebesar 12% akan diterapkan secara penuh, dihitung langsung dari harga jual atau nilai impor.

5. Ketentuan Kredit Pajak Masukan yaitu bagi Pengusaha Kena Pajak (PKP) yang melakukan penyerahan barang atau jasa kena pajak, termasuk impor, dapat mengkreditkan pajak masukan sesuai dengan ketentuan yang berlaku. Hal ini mencakup PPN atas barang yang diperoleh atau jasa yang digunakan dalam kegiatan usahanya.

Kemudian, Presiden Prabowo menyatakan rencana kenaikan PPN sebesar 12% hanya diterapkan pada barang dan jasa mewah mulai 1 Januari 2025. Sementara untuk barang/jasa bahan pokok tetap tarif PPN 0% dan untuk barang/jasa bahan non-mewah tarif PPN seperti sebelumnya yakni 11%. Adapun daftar barang/jasa tarif PPN 0% seperti diatur dalam PMK No. 116/PMK.010/2017, yaitu :

|

|

|

|

PPN dan PPnBM

Presiden Prabowo mengumumkan kenaikan PPN menjadi 12% hanya berlaku untuk barang yang terkena PPnBM (Pajak Penjualan Barang Mewah). Adapun daftar barang mewah terkena PPN 12% berdasarkan Lampiran 1 PMK Nomor 15/PMK.03/2023 tentang Perubahan atas PMK Nomor 96/PMK.03/2021 tentang Penetapan Jenis Barang Kena Pajak Selain Kendaraan Bermotor yang Dikenai Pajak Penjualan atas Barang Mewah dan Tata Cara Pengecualian Pengenaan Pajak Penjualan atas Barang Mewah. Berikut ini daftar barang mewah yang dikenakan PPN 12% mulai 1 Januari 2025 :

1. PPnBM 20% dikenakan bagi kelompok hunian mewah seperti rumah mewah, apartemen, kondominium, town house, dan sejenisnya dengan harga jual sebesar Rp.30.000.000.000 (tiga puluh miliar rupiah) atau lebih.

2. PPnBM 40% dikenakan bagi :

a. Kelompok balon udara dan balon udara yang dapat dikemudikan, pesawat udara lainnya tanpa tenaga penggerak.

b. Kelompok peluru senjata api dan senjata api lainnya, kecuali untuk keperluan negara: Peluru dan bagiannya, tidak termasuk peluru senapan angin.

3. PPnBM 50%

a. Kelompok pesawat udara selain yang dikenakan tarif 40%, kecuali untuk keperluan negara atau angkutan udara niaga seperti : helikopter, pesawat udara dan kendaraan udara lainnya, selain helikopter

b. Kelompok senjata api dan senjata api lainnya, kecuali untuk keperluan negara seperti : senjata artileri, revolver dan pistol, serta senjata api (selain senjata artileri, revolver dan pistol) dan peralatan semacam itu yang dioperasikan dengan penembakan bahan peledak.

4. PPnBM 75%

Kelompok kapal pesiar mewah, kecuali untuk keperluan negara atau angkutan umum:

- Kapal pesiar, kapal ekskursi, dan kendaraan air semacam itu dan kendaraan air semacam itu terutama dirancang untuk pengangkutan orang, kapal feri dari semua jenis, kecuali untuk kepentingan negara angkutan umum.

- Yacht, kecuali untuk kepentingan negara angkutan umum atau usaha pariwisata.

Peraturan Baru Mengenai Perlakuan PPN 12% atas Impor, Penyerahan, Pemanfaatan BKP/JKP dan Petunjuk Teknis Pembuatan Faktur Pajak Dalam Pelaksanaan PMK 131/2024 :

A. Peraturan Baru mengenai Perlakuan PPN 12% atas Impor, Penyerahan, Pemanfaatan BKP/JKP :

Telah terbit peraturan baru mengenai Perlakuan PPN 12% atas Impor, Penyerahan, Pemanfaatan BKP/JKP, berdasarkan PMK Nomor 131 Tahun 2024 (PMK 131/2024) Tentang Perlakuan PPN atas Impor BKP, Penyerahan BKP, Penyerahan JKP, Pemanfaatan BKP Tidak Berwujud Dari Luar Daerah Pabean di Dalam Daerah Pabean, dan Pemanfaatan JKP Dari Luar Daerah Pabean di Dalam Daerah Pabean, yang ditetapkan pada 31 Desember 2024 dan berlaku 01 Januari 2025. Berdasarkan PMK 131/2024 dijelaskan bahwa :

- Atas Impor Barang Kena Pajak (BKP) dan/atau penyerahan BKP di dalam Daerah Pabean oleh Pengusaha terutang PPN.

- PPN yang terutang dihitung dengan cara mengalikan tarif 12% (dua belas persen) dengan Dasar Pengenaan Pajak (DPP) berupa harga jual atau nilai impor.

- BKP dengan DPP berupa harga jual atau nilai impor merupakan BKP yang tergolong mewah berupa kendaraan bermotor dan selain kendaraan bermotor yang dikenai pajak penjualan atas barang mewah (PPnBM) sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

- Pajak masukan atas perolehan BKP dan/atau JKP, Impor BKP, serta pemanfaatan BKP tidak berwujud dan/atau JKP dari luar Daerah Pabean di dalam Daerah Pabean sehubungan dengan penyerahan BKP dapat dikreditkan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan

- Atas Impor dan/atau penyerahan BKP di dalam Daerah Pabean oleh Pengusaha selain BKP, penyerahan JKP di dalam Daerah Pabean oleh Pengusaha, pemanfaatan BKP tidak berwujud dari luar Daerah Pabean di dalam Daerah Pabean, pemanfaatan JKP dari luar Daerah Pabean di dalam Daerah Pabean terutang PPN.

- PPN yang terutang dihitung dengan cara mengalikan tarif 12% (dua belas persen) dengan DPP berupa nilai lain.

- Nilai lain dihitung sebesar 11/12 (sebelas per dua belas) dari nilai impor, harga jual, atau penggantian.

- PKP yang memungut, menghitung, dan menyetorkan PPN yang terutang atas penyerahan BKP dan/atau JKP dengan :

- Menggunakan DPP berupa nilai lain yang ketentuannya telah diatur dalam peraturan perundang-undangan di bidang perpajakan secara tersendiri; dan

- Besaran tertentu yang ketentuannya telah diatur dalam peraturan perundang-undangan di bidang perpajakan,

dikecualikan dari ketentuan sebagaimana dimaksud dalam Pasal 2 dan Pasal 3.

- PKP yang melakukan penyerahan BKP kepada pembeli dengan karakteristik konsumen akhir, atas penyerahan BKP berlaku ketentuan sebagai berikut:

- Mulai 1 Januari 2025 - 31 Januari 2025, PPN yang terutang dihitung dengan cara mengalikan tarif 12% (dua belas persen) dengan DPP berupa nilai lain sebesar 11/12 (sebelas per dua belas) dari harga jual; dan

- Mulai 1 Februari 2025 berlaku ketentuan sebagaimana dimaksud dalam Pasal 2 ayat (2).

Berdasarkan ringkasan PMK 131/2024 dalam penerapan PPN 12% DJP menjelaskan :

- Pemerintah menetapkan kebijakan penyesuaian Dasar Pengenaan Pajak (DPP) untuk menghitung PPN di tahun 2025 sehingga nilai PPN terutang yang harus dibayar masyarakat tetap sama.

- Tarif PPN mulai tahun 2025 sebesar 12% sesuai amanat UU Harmonisasi Peraturan Perpajakan.

- Barang Mewah yang dikenakan PPnBM dihitung dari DPP berupa harga jual atau nilai impor :

= 12% x harga jual atau nilai impor.

- Barang dan Jasa selain Barang Mewah dihitung dari DPP berupa nilai lain sebesar 11/12 dari nilai impor, nilai jual, atau penggantian.

= 12% x 11/12 x harga jual, nilai impor, atau penggantian.

- Contoh :

Ari membeli sepeda seharga Rp.1.000.000. Perhitungan PPN yang harus dibayarkan adalah :

- Pembelian di tahun 2024 :

PPN tarif 11% dan DPP adalah harga jual sepeda, maka 11% x Rp.1000.000 = Rp.110.000.

- Pembelian di tahun 2025 :

PPN tarif 12% dan DPP 11/12 dari harga jual sepeda, maka 12% x 11/12 x Rp.1.000.000 = Rp.110.000.

Jadi, besaran PPN yang harus dibayarkan Ari adalah tidak berbeda yaitu tetap Rp.110.000 baik pembelian dilakukan tahun 2024 ataupun 2025.

- Pengusaha Kena Pajak (PKP) yang menggunakan DPP berupa :

- Nilai lain yang ketentuannya telah diatur dalam peraturan perundang-undangan di bidang perpajakan secara tersendiri.

- Besaran tertentu yang ketentuannya telah diatur dalam peraturan perundang-undangan di bidang perpajakan.

Hal ini tidak dapat menggunakan penghitungan sebagimana Pasal 2 dan Pasal 3 PMK 131/2024.

- Pemungutan, penghitungan, dan penyetoran PPN oleh PKP tersebut dilakukan sesuai ketentuan peraturan perundang-undangan perpajakan.

- PKP yang melakukan penyerahan BKP yang tergolong mewah kepada pembeli dengan karakteristik konsumen akhir, berlaku ketentuan sebagai berikut :

- Mulai 1-31 Januari 2025, PPN dihitung dengan cara mengalikan tarif 12% dengan DPP berupa nilai lain sebesar 11/12 dari harga jual.

- Mulai 1 Februari 2025, PPN dihitung dengan cara mengalikan tarif 12% x harga jual atau nilai impor.

B. Peraturan Baru mengenai Petunjuk Teknis Pembuatan Faktur Pajak Dalam Pelaksanaan PMK 131/2024 :

Telah terbit peraturan baru mengenai Petunjuk Teknis Pembuatan Faktur Pajak Dalam Pelaksanaan PMK 131/2024, berdasarkan PER DJP Nomor PER – 1/PJ/2025 (PER-1/2025) Tentang Petunjuk Teknis Pembuatan Faktur Pajak Dalam Rangka Pelaksanaan PMK 131/2024 Tentang Perlakuan PPN atas Impor Barang Kena Pajak, Penyerahan Barang Kena Pajak, Penyerahan Jasa Kena Pajak, Pemanfaatan Barang Kena Pajak Tidak Berwujud Dari Luar Daerah Pabean di Dalam Daerah Pabean, dan Pemanfaatan Jasa Kena Pajak Dari Luar Daerah Pabean di Dalam Daerah Pabean, yang ditetapkan dan berlaku pada 03 Januari 2025. Berdasarkan PER-1/2025 dijelaskan bahwa :

- Faktur Pajak atau dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak wajib dibuat oleh PKP untuk penyerahan BKP sesuai dalam Pasal 2 PMK 131/2024 dan penyerahan BKP serta JKP sesuai dalam Pasal 3 PMK 131/2024.

- Faktur Pajak dan dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak wajib diisi secara benar, lengkap, dan jelas sesuai ketentuan peraturan perundang-undangan perpajakan.

- Faktur Pajak harus dicantumkan keterangan tentang penyerahan BKP dan/atau penyerahan JKP yang paling sedikit memuat :

- Nama, alamat, dan NPWP yang menyerahkan BKP atau JKP;

- Identitas pembeli BKP atau penerima JKP yang meliputi:

- Nama, alamat, dan NPWP, bagi wajib pajak dalam negeri badan dan instansi pemerintah;

- Nama, alamat, dan NPWP atau NIK, bagi subjek pajak dalam negeri orang pribadi sesuai peraturan perundang-undangan;

- Nama, alamat, dan nomor paspor, bagi subjek pajak luar negeri orang pribadi; atau

- Nama dan alamat, bagi subjek pajak luar negeri badan atau bukan merupakan subjek pajak yang diatur dalam Pasal 3 UU PPh;

- Jenis barang atau jasa, jumlah harga jual atau penggantian, dan potongan harga;

- Pajak Pertambahan Nilai (PPN) yang dipungut;

- Pajak penjualan atas Barang mewah (PPnBM) yang dipungut;

- Kode, nomor seri, dan tanggal pembuatan Faktur Pajak; dan

- Nama dan tanda tangan yang berhak menandatangani Faktur Pajak.

- Faktur Pajak dapat dibuat tanpa mencantumkan keterangan mengenai identitas pembeli serta nama dan tanda tangan penjual untuk penyerahan BKP dan/atau JKP yang dilakukan oleh PKP pedagang eceran kepada pembeli dengan karakteristik konsumen akhir.

- Dikecualikan dari ketentuan tersebut, atas Faktur Pajak yang dibuat untuk penyerahan :

- BKP tertentu yang meliputi:

- Angkutan darat berupa kendaraan bermotor;

- Angkutan air berupa kapal pesiar, kapal ekskursi, kapal feri, dan/atau yacht;

- Angkutan udara berupa pesawat terbang, helikopter, dan/atau balon udara;

- Tanah dan/atau bangunan; dan

- Senjata api dan/atau peluru senjata api; dan

- JKP tertentu yang meliputi:

- Jasa penyewaan angkutan darat berupa kendaraan bermotor;

- Jasa penyewaan angkutan air berupa kapal pesiar, kapal ekskursi, kapal feri, dan/atau yacht;

- Jasa penyewaan angkutan udara berupa pesawat terbang, helikopter, dan/atau balon udara; dan

- Jasa penyewaan tanah dan/ atau bangunan,

tetap dibuat sesuai dengan ketentuan Faktur Pajak sebagaimana dimaksud pada ayat (1).

- Ketentuan Faktur Pajak dalam masa transisi dijelaskan bahwa :

- Faktur Pajak dan dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak yang dibuat sejak 1 Januari 2025 – 31 Maret 2025 untuk Impor dan/atau penyerahan BKP, penyerahan JKP, pemanfaatan BKP tidak berwujud atau pemanfaatan JKP sesuai dalam Pasal 3 PMK 131/2024, yang mencantumkan :

- DPP dari harga jual/penggantian/nilai Impor sepenuhnya dan tarif 12%; atau

- DPP dari harga jual/penggantian/nilai Impor sepenuhnya dan tarif 11%,

- Atas kelebihan pemungutan PPN karena pencantuman DPP pada huruf a, berlaku ketentuan:

- Pihak terpungut meminta pengembalian kelebihan pemungutan PPN kepada PKP penjual; dan

- Berdasarkan permintaan pengembalian dari pihak terpungut, PKP penjual melakukan pembetulan atau penggantian Faktur Pajak atau dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak.

- Dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak yang belum mencantumkan DPP berupa nilai lain yang diatur dalam Pasal 3 ayat (3) PMK 131/2024, tetapi telah memuat keterangan lainnya sesuai ketentuan peraturan perundang-undangan perpajakan, dianggap telah memenuhi ketentuan dalam Pasal 2 ayat (2) PER DJP ini. Serta ketentuan ini berlaku sejak 1 Januari 2025 - 31 Maret 2025.

- Ketentuan Faktur Pajak yang dibuat oleh PKP Pedagang Eceran atas Penyerahan BKP yang tergolong Mewah dijelaskan bahwa PKP yang melakukan penyerahan BKP kepada pembeli dengan karakteristik konsumen akhir, atas penyerahan BKP tergolong mewah sesuai dalam Pasal 5 PMK 131/2024, berlaku ketentuan sebagai berikut:

- Mulai 1 Januari 2025 - 31 Januari 2025, PPN yang terutang dihitung dengan cara mengalikan tarif 12% (dua belas persen) dengan DPP berupa nilai lain sebesar 11/12 (sebelas per dua belas) dari harga jual; dan

- Mulai 1 Februari 2025, PPN yang terutang dihitung dengan cara mengalikan tarif 12% (dua belas persen) dengan DPP berupa harga jual.

- Contoh mengenai:

- Pembuatan Faktur Pajak termasuk penerapan kode transaksi Faktur Pajak bagi PKP yang memungut, menghitung, dan menyetorkan PPN yang terutang atas penyerahan BKP dan/atau JKP yang diatur dalam PMK 131/2024; dan

- Penghitungan PPN yang diatur dalam Pasal 6 ayat (2) tercantum dalam lampiran dari Peraturan Direktur Jenderal ini.

Faktur Pajak

Pengisian faktur pajak menjadi tantangan bagi para pengusaha setelah berlakunya kebijakan tarif PPN menjadi 12% untuk barang-barang mewah yang menjadi objek pajak penjualan atas barang mewah (PPnBM), dan tarif efektif 11% untuk barang-barang non mewah. Pengisian faktur pajak tersebut harus disesuaikan setelah terbitnya PMK 131/2024. Dibuatnya faktur pajak dikarenakan sebagai bukti pungutan pajak yang dibuat oleh pengusaha kena pajak yang melakukan penyerahan BKP ataupun JKP. Untuk faktur pajak yang selama ini berlaku untuk tarif umum, yaitu faktur dengan kode transaksi 01, kini digunakan khusus untuk barang mewah yang terkena tarif PPN 12%, setelah berlakunya PMK 131/2024. Sementara, untuk barang – barang non mewah yang kini tarif PPN efektifnya menjadi 11% karena adanya ketentuan DPP menggunakan nilai lain, yaitu 11/12, harus menggunakan faktur pajak dengan kode transaksi 04.

Tata Cara Pembuatan Faktur Pajak PPN Ditanggung Pemerintah 2025 atas Barang Kena Pajak Tertentu:

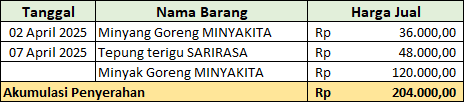

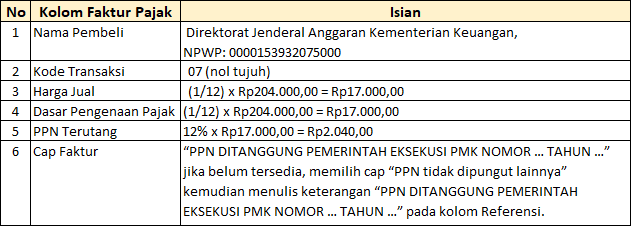

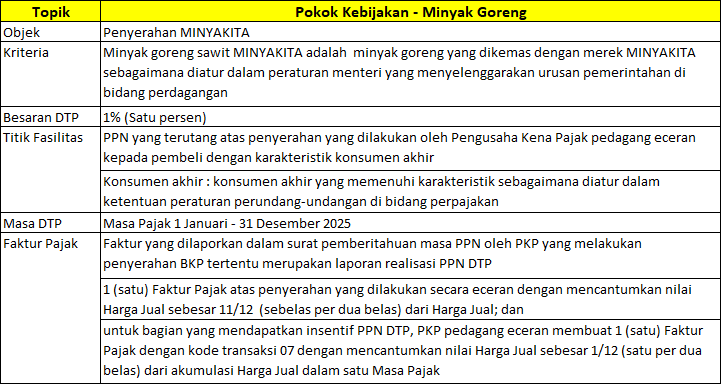

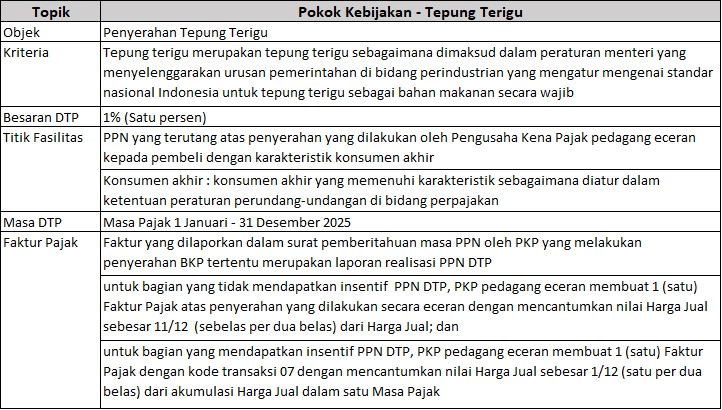

A. Untuk Penyerahan Eceran Minya Goreng Minyakita dan Tepung Terigu

1. Dibuat atas setiap penyerahan, seperti setruk penjualan Faktur Pajak Atas Penjualan Secara Eceran, dengan mencantumkan nilai Harga Jual sebesar 11/12 (sebelas per dua belas) dari Harga Jual.

2. Dibuat Satu kali atas akumulasi dalam satu Masa Pajak, bahwa faktur pajak :

- Dibuat atas akumulasi penyerahan minyak goreng MINYAKITA dan tepung terigu.

- Identitas pembeli: Ditjen Anggaran Kemenkeu (NPWP: 0000153932075000).

- Kode transaksi 07 (nol tujuh).

- Mencantumkan nilai Harga Jual sebesar 1/12 (satu per dua belas) dari Harga Jual akumulasi

- Mencantumkan keterangan “PPN DITANGGUNG PEMERINTAH EKSEKUSI PMK NOMOR … TAHUN ...”

3. Contoh Kasus :

CV Pangan Sejahtera adalah PKP pedagang eceran sembako. Pada bulan April 2025, penjualan yang dilakukan adalah:

|

Tanggal |

Nama Barang |

Harga |

|

02 April 2025 |

Sabun batang |

Rp 10.000,00 |

|

|

Minyang Goreng MINYAKITA |

Rp 36.000,00 |

|

07 April 2025 |

Tepung terigu SARIRASA |

Rp 48.000,00 |

|

|

Minyak Goreng MINYAKITA |

Rp 120.000,00 |

a. Pembuatan Faktur Pajak Penjualan Eceran pada setiap kali penyerahan :

b. Menghitung akumulasi penyerahan Minyak Goreng MINYAKITA dan Tepung terigu selama April 2025 :

c. Membuat SATU Faktur Pajak atas akumulasi penyerahan Minyak Goreng MINYAKITA 3 dan Tepung terigu selama April 2025:

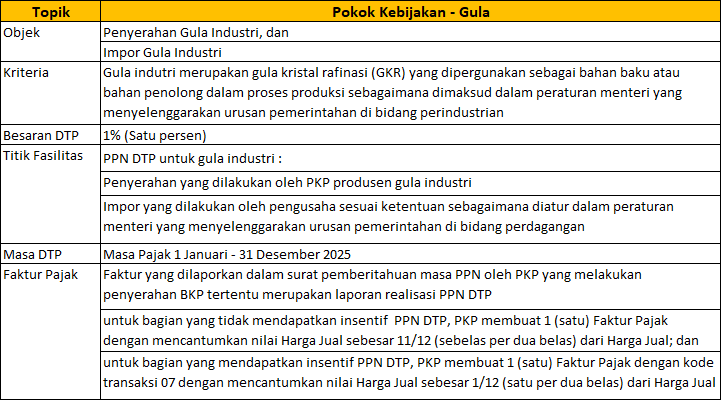

B. Untuk Penyerahan Gula Industri

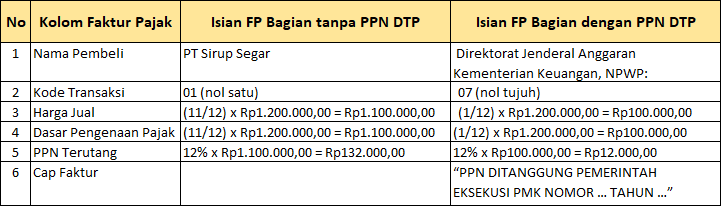

1. Dibuat atas setiap penyerahan, bahwa Faktur Pajak :

- Identitas pembeli.

- Kode transaksi sesuai ketentuan.

- Mencantumkan nilai Harga Jual sebesar 11/12 (sebelas per dua belas) dari Harga Jual.

2. Dibuat atas setiap penyerahan, bahwa Faktur Pajak :

- Identitas pembeli: Ditjen Anggaran Kemenkeu (NPWP: 0000153932075000).

- Kode transaksi 07 (nol tujuh).

- Mencantumkan nilai Harga Jual sebesar 1/12 (satu per dua belas) dari Harga Jual.

- Mencantumkan keterangan “PPN DITANGGUNG PEMERINTAH EKSEKUSI PMK NOMOR … TAHUN ...”

3. Contoh Kasus :

PT Raja Manis adalah perusahaan yang memproduksi gula. Pada masa Mei 2025, PT Raja Manis melakukan transaksi sebagai berikut :

|

Tanggal |

Transaksi |

Nilai |

|

02 May 2025 |

Melakukan impor gula kristal mentah sebanyak 10 ton |

Rp 90.480.000,00 |

|

10 May 2025 |

Menjual gula kristal rafinasi kepada PT. Sirup Segar, Produsen minuman dalam botol, sebanyak 100 Kg |

Rp 1.200.000,00 |

|

15 May 2025 |

Menjual gula kristal putih (gula pasir konsumsi) sebanyak 100 Kg kepada UD Pangan Sejahtera |

Rp 1.600.000,00 |

Ketentuan:

-

- Impor gula kristal mentah yang dilakukan oleh PT Raja Manis tanggal 2 Mei 2025 tidak diberikan PPN ditanggung pemerintah.

- Penyerahan gula kristal rafinasi oleh PT Raja Manis tanggal 10 Mei 2025 kepada PT Sirup Segar memenuhi ketentuan dalam Pasal 2 ayat (4), sehingga atas penyerahan ini diberikan PPN ditanggung pemerintah.

- Penyerahan gula pasir konsumsi dibebaskan dari PPN berdasarkan PP No. 49 Tahun 2022.

Pembuatan Faktur Pajak PT. Raja Manis :

Paket Kebijakan Stimulus Ekonomi Untuk Kesejahteraan :

Penerapan PPN 12% mengedepankan azas keadilan dan azas gotong royong serta memperhatikan aspirasi Masyarakat, yaitu sebagai berikut :

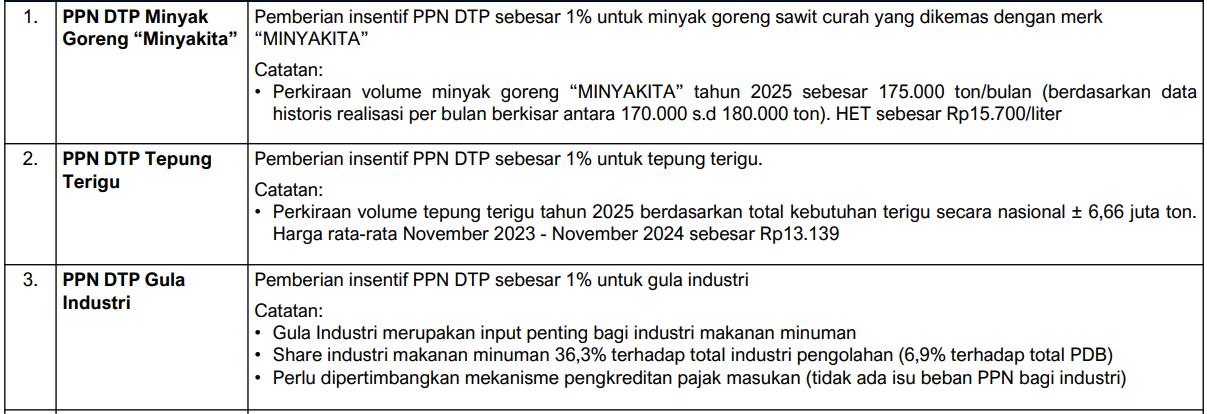

A. Rumah Tangga, yaitu PPN DTP untuk tepung terigu, gula industri, minyak goreng merek Minyakita. Berikut Kelompok Barang Rumah Tangga :

Pokok-Pokok Kebijakan PPN DTP Barang Kena Pajak Tertentu :

B. Mobil Listrik dan Hybrid terdiri dari :

- PPnBM DTP untuk Kendaraan Bermotor Listrik Berbasis Baterai (KBLBB).

- PPN DTP untuk Kendaraan Bermotor Listrik Berbasis Baterai (KBLBB).

- PPnBM DTP untuk Kendaraan Bermotor Hybrid.

C. Sektor Perumahan, yaitu PPN DTP untuk Pembelian Rumah.

Untuk menjaga daya beli masyarakat, diberikan juga stimulus ekonomi berupa PPh Pasal 21 DTP atas penghasilan yang diterima pekerja tertentu di sektor Industri Padat Karya.

Pengumuman DJP atas Implementasi Coretax DJP :

Telah diterbitkan Pengumuman Nomor PENG-41/PJ.09/2024 Tentang Implementasi Coretax DJP, sehubungan dengan implementasi Sistem Inti Administrasi Perpajakan Direktorat Jenderal Pajak atau Core Tax Administration System DJP (selanjutnya disebut Coretax DJP), disampaikan bahwa :

-

- Coretax DJP dapat diakses melalui laman https://coretaxdjp.pajak.go.id/.

- Untuk mempermudah masyarakat dalam menggunakan Coretax DJP, telah tersedia laman landas Portal Layanan DJP yang dapat diakses melalui https://www.pajak.go.id/portallayanan-wp/.

- Seluruh layanan yang tersedia dikategorikan sebagai berikut:

- Registrasi;

- Pelaporan SPT;

- Pembayaran Pajak; dan

- Layanan Administrasi Digital,

yang juga telah tersedia panduan penggunaannya berdasarkan jenis layanan.

- Buku panduan penggunaan Coretax DJP juga tersedia pada tautan

https://www.pajak.go.id/id/reformdjp/coretax.

- Informasi lebih lanjut mengenai Coretax DJP dapat diakses melalui:

- Konsultasi dan Helpdesk Kantor Pelayanan Pajak terdekat;

- Kring Pajak 1500200; dan

- Situs web pajak.go.id.

Pengumuman ini hendaknya dapat disebarluaskan.