Bebas Akses

Weekly Tax Summary – 01 Jun 2026 : Pertumbuhan Ekonomi, Pajak Royalti, Penunggak Pajak, PBB-P2, Pajak Gratifikasi, Pajak UMKM dan Peraturan Baru

01 June 2026 09:00:00 WIB - 8 menit baca

Dalam sepekan ini terdapat berita dan informasi perpajakan di Indonesia yang menarik dan penting antara lain :

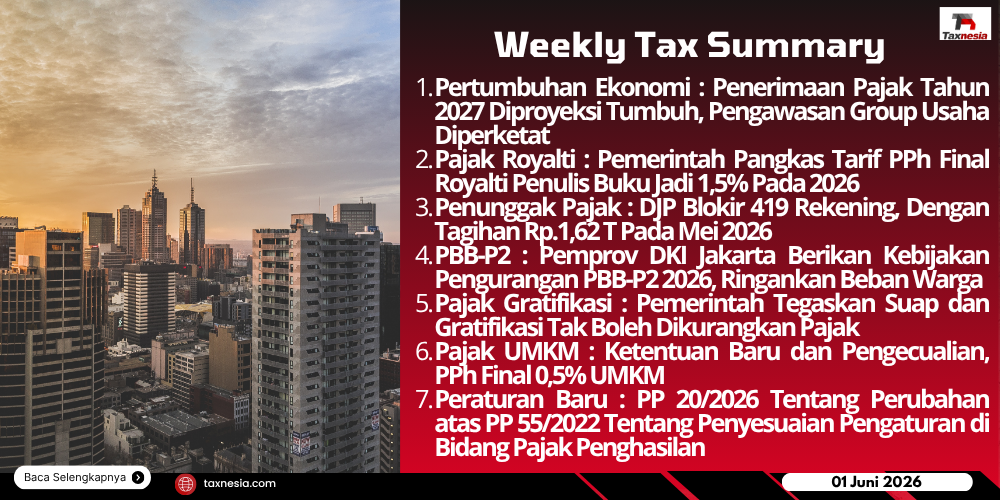

- Pertumbuhan Ekonomi : Penerimaan Pajak Tahun 2027 Diproyeksi Tumbuh, Pengawasan Group Usaha Diperketat

- Pajak Royalti : Pemerintah Pangkas Tarif PPh Final Royalti Penulis Buku Jadi 1,5% Pada 2026

- Penunggak Pajak : DJP Blokir 419 Rekening, Dengan Tagihan Rp.1,62 T Pada Mei 2026

- PBB-P2 : Pemprov DKI Jakarta Berikan Kebijakan Pengurangan PBB-P2 2026, Ringankan Beban Warga

- Pajak Gratifikasi : Pemerintah Tegaskan Suap dan Gratifikasi Tak Boleh Dikurangkan Pajak

- Pajak UMKM : Ketentuan Baru dan Pengecualian, PPh Final 0,5% UMKM

- Peraturan Baru : PP 20/2026 Tentang Perubahan atas PP 55/2022 Tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan

Pertumbuhan Ekonomi

Pemerintah memproyeksikan penerimaan perpajakan tahun 2027 tetap tumbuh meskipun menghadapi ketidakpastian global dan moderasi harga komoditas, sebagaimana tertuang dalam dokumen Kerangka Ekonomi Makro dan Pokok-Pokok Kebijakan Fiskal (KEM-PPKF) 2027. Untuk menjaga kesehatan APBN dan memperkuat penerimaan negara, pemerintah akan memperluas basis pajak melalui pemanfaatan data dan teknologi pada ekonomi digital, shadow economy, dan sektor informal, serta mengoptimalkan sistem Coretax dan Compliance Risk Management Integrated Risk Engine (CRM-IRE) guna meningkatkan kepatuhan wajib pajak. Pengawasan juga diperketat terhadap wajib pajak grup, transaksi afiliasi, dan wajib pajak orang pribadi prominen, disertai penguatan penegakan hukum melalui pendekatan multidoor. Selain itu, pemerintah akan mengevaluasi insentif pajak agar lebih tepat sasaran dalam mendukung pertumbuhan ekonomi, daya saing usaha, dan iklim investasi.

Pajak Royalti

Pemerintah akan memberikan insentif PPh Final atas royalti penulis buku pada semester II 2026 dengan menurunkan tarif dari 6% menjadi 1,5% bagi seluruh penulis yang bukunya memiliki International Standard Book Number (ISBN). Kebijakan yang merupakan bagian dari program pemerintah ini bertujuan mendorong peningkatan jumlah penulis dan karya tulis, khususnya buku ilmiah, ekonomi, dan pengetahuan lainnya. Melalui insentif tersebut, pemerintah berharap dapat meningkatkan literasi, memperkaya khazanah ilmu pengetahuan, serta mendukung upaya mencerdaskan kehidupan bangsa.

Penunggak Pajak

Sepanjang Mei 2026, Kanwil DJP Kemenkeu melakukan pemblokiran serentak terhadap sedikitnya 419 rekening wajib pajak di berbagai wilayah, termasuk Banten, Jakarta Selatan II, dan Jawa Barat I, dengan total tunggakan pajak yang ditagihkan mencapai sekitar Rp1,62 triliun. Tindakan ini merupakan bagian dari penagihan aktif terhadap wajib pajak yang tidak melunasi utang pajak meskipun telah diberikan Surat Teguran dan Surat Paksa. Selain rekening bank, DJP juga menelusuri aset keuangan lain seperti subrekening efek dan polis asuransi. Pemblokiran dilakukan berdasarkan UU Nomor 19 Tahun 1997 sebagaimana telah diubah dengan UU Nomor 19 Tahun 2000 serta PMK Nomor 61 Tahun 2023, sebagai upaya penegakan hukum, pengamanan penerimaan negara, dan peningkatan kepatuhan perpajakan.

Pajak Daerah – PBB P2

Pemerintah Provinsi DKI Jakarta memberikan insentif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) Tahun 2026 berupa pengurangan pokok pajak untuk meringankan beban masyarakat dan mendorong kepatuhan pembayaran pajak daerah. Kebijakan yang diatur dalam Keputusan Gubernur Nomor 339 Tahun 2026 ini memberikan pengurangan sebagian pokok PBB-P2 kepada wajib pajak yang memenuhi persyaratan tertentu, baik secara jabatan maupun melalui permohonan, sehingga jumlah pajak yang harus dibayar menjadi lebih ringan. Berikut ini insentif PBB P2 Pemprov DKI Jakarta Tahun 2026 sebagai berikut :

- Pengurangan secara jabatan: diberikan otomatis tanpa permohonan sebesar 50% dari PBB-P2 terutang bagi wajib pajak yang pada 2025 memiliki PBB-P2 Rp.0, tidak memenuhi syarat pembebasan, dan bukan objek pajak baru tahun 2026. Selain itu, kenaikan pembayaran PBB-P2 2026 dibatasi maksimal 5% dari pembayaran tahun 2025, atau 25% untuk objek pajak yang mengalami penambahan luas tanah/bangunan.

- Pengurangan berdasarkan permohonan: diberikan sebesar 75% kepada veteran, perintis kemerdekaan, pahlawan nasional, penerima tanda kehormatan bintang, mantan Presiden/Wakil Presiden RI, serta mantan Gubernur/Wakil Gubernur DKI Jakarta atau ahli warisnya. Berlaku untuk rumah tapak, rumah susun, atau tanah kosong dengan luas maksimal 1.000 m² yang SPPT-nya belum dilunasi.

- Mewujudkan pajak yang lebih adil: kebijakan ini bertujuan meringankan beban wajib pajak, mencegah lonjakan pembayaran yang tinggi, serta mendukung kepatuhan pajak dan pembangunan Jakarta melalui pembiayaan layanan publik dan infrastruktur daerah.

- Diskon pembayaran lebih awal: wajib pajak yang melunasi PBB-P2 sebelum 31 Mei 2026 memperoleh diskon 10%, sehingga pembayaran pajak menjadi lebih ringan dan terencana.

Pajak Gratifikasi

Pemerintah resmi menerbitkan aturan baru yaitu PP Nomor 20 Tahun 2026 tentang Perubahan atas PP Nomor 55 Tahun 2022 mengenai Penyesuaian Pengaturan di Bidang Pajak Penghasilan yang menegaskan bahwa pengeluaran berupa suap, gratifikasi, dan pemberian lain yang berkaitan dengan tindak pidana korupsi atau suap, termasuk kepada pejabat publik asing, tidak dapat dijadikan biaya pengurang penghasilan bruto dalam penghitungan Pajak Penghasilan. Ketentuan yang diatur dalam Pasal 20A ini bertujuan memperkuat tata kelola perpajakan, mendukung agenda pemberantasan korupsi, kolusi, dan nepotisme (KKN), serta memenuhi standar internasional dalam rangka aksesi Indonesia ke OECD. Selain itu, PP 20 Tahun 2026 juga memperpanjang fasilitas PPh Final 0,5% bagi wajib pajak tertentu hingga Tahun Pajak 2026.

Pajak UMKM

Pemerintah menerbitkan aturan dalam PP Nomor 20 Tahun 2026 tentang Perubahan PP Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan, yang merevisi ketentuan PPh Final UMKM 0,5% yang kini hanya berlaku bagi wajib pajak orang pribadi, perseroan perorangan, dan koperasi dengan omzet maksimal Rp.4,8 milyar per tahun. Peredaran bruto mencakup seluruh omzet usaha dan jasa, termasuk penghasilan luar negeri, sebelum dikurangi berbagai potongan. Fasilitas ini tidak berlaku untuk penghasilan dari jasa pekerjaan bebas, seperti pengacara, dokter, akuntan, konsultan, notaris, influencer, kreator konten, seniman, olahragawan, dan profesi sejenis, serta penghasilan yang telah dikenai PPh final lain atau bukan objek pajak. PP ini juga menghapus batas waktu pemanfaatan fasilitas bagi wajib pajak orang pribadi dan perseroan perorangan selama masih memenuhi syarat omzet, sedangkan koperasi dibatasi maksimal 4 tahun sejak terdaftar. Selain itu, pemerintah memberikan ketentuan transisi bagi wajib pajak yang sebelumnya telah atau sedang memanfaatkan fasilitas PPh Final UMKM berdasarkan aturan lama.

Peraturan Baru mengenai Perubahan atas PP 55/2022 Tentang Penyesuaian Pengaturan di Bidang PPh:

Telah terbit peraturan baru mengenai Perubahan atas PP 55/2022 Tentang Penyesuaian Pengaturan di Bidang PPh, berdasarkan PP Nomor 20 Tahun 2026 (PP 20/2026) Tentang Perubahan atas Peraturan Pemerintah Nomor 55 Tahun 2022 Tentang Penyesuaian Pengaturan Di Bidang Pajak Penghasilan, yang ditetapkan dan berlaku pada tanggal 22 April 2026. Berdasarkan PP 20/2026 dijelaskan bahwa:

- Pengeluaran berupa suap, gratifikasi, dan/atau pemberian lain dengan nama dan dalam bentuk apa pun sebagaimana dimaksud dalam peraturan perundang-undangan yang mengatur mengenai tindak pidana korupsi dan/atau tindak pidana suap, termasuk yang diberikan kepada pejabat publik asing, bukan merupakan biaya untuk mendapatkan, menagih, dan memelihara penghasilan yang dapat menjadi pengurang penghasilan bruto.

- Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak dalam negeri yang memiliki peredaran bruto tertentu, dikenai PPh yang bersifat final.

- Tarif PPh yang bersifat final sebesar 0,5%.

- Tidak termasuk penghasilan dari usaha yang dikenai PPh final sebagai berikut:

- Penghasilan yang diterima atau diperoleh Wajib Pajak orang pribadi dari jasa sehubungan dengan pekerjaan bebas;

- Penghasilan yang diterima atau diperoleh di luar negeri yang pajaknya terutang atau telah dibayar di luar negeri;

- Penghasilan yang telah dikenai Pajak Penghasilan yang bersifat final dengan ketentuan peraturan perundang-undangan perpajakan tersendiri; dan

- Penghasilan yang dikecualikan sebagai objek pajak.

- Jasa sehubungan dengan pekerjaan bebas meliputi:

- tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, pejabat pembuat akta tanah, penilai, aktuaris, dan tenaga ahli sejenis lainnya;

- pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, pembuat/pencipta konten pada media yang dibagikan secara daring (influencer atau pemengaruh, selebgram, bloger, vloger, dan sejenis lainnya), dan seniman lainnya;

- olahragawan;

- penasihat, pengajar, pelatih, penceramah penyuluh, moderator, dan profesi sejenis lainnya;

- pengarang, peneliti, penerjemah, dan profesi sejenis lainnya;

- agen iklan;

- pengawas atau pengelola proyek;

- perantara atau orang yang menemukan pelanggan;

- petugas penjaja barang dagangan;

- agen asuransi; dan

- distributor perusahaan pemasaran berjenjang atau penjualan langsung dan kegiatan sejenis lainnya.

- Wajib Pajak dalam negeri yang memiliki peredaran bruto tertentu yang dikenai PPh final merupakan Wajib Pajak orang pribadi dan Wajib Pajak badan berbentuk perseroan perorangan yang didirikan oleh 1 (satu) orang dan koperasi, yang menerima atau memperoleh penghasilan dengan peredaran bruto tidak melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu) Tahun Pajak.

- Tidak termasuk Wajib Pajak dalam hal:

a. Wajib Pajak memilih untuk dikenai PPh berdasarkan:

1) Tarif Pasal 17 ayat (1) huruf a UU PPh, untuk Wajib Pajak orang pribadi; atau

2) Tarif Pasal 17 ayat (1) huruf b UU PPh dengan mempertimbangkan Pasal 31E UU PPh, untuk Wajib Pajak badan;

b. Wajib Pajak badan berbentuk perseroan perorangan yang didirikan oleh Wajib Pajak orang pribadi yang memiliki keahlian khusus yang menyerahkan jasa yang sejenis dengan jasa sehubungan dengan pekerjaan bebas;

c. Wajib Pajak badan, yang memperoleh fasilitas PPh berdasarkan:

1) Pasal 31A UU PPh;

2) PP Nomor 94 Tahun 2010 tentang Penghitungan PKP dan Pelunasan PPh dalam Tahun Berjalan beserta perubahan atau penggantinya; atau

3) Pasal 75 dan Pasal 78 PP Nomor 40 Tahun 2021 tentang Penyelenggaraan Kawasan Ekonomi Khusus beserta perubahan atau penggantinya;

d. Wajib Pajak bentuk usaha tetap;

e. Wajib Pajak orang pribadi beserta seluruh Wajib Pajak badan berbentuk perseroan perorangan yang didirikan oleh Wajib Pajak orang pribadi yang bersangkutan, yang telah menerima atau memperoleh penghasilan dengan peredaran bruto secara keseluruhan jumlahnya melebihi Rp.4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu) Tahun Pajak; dan

f. Wajib Pajak badan berbentuk koperasi yang telah melewati jangka waktu 4 (empat) Tahun Pajak sejak Tahun Pajak Wajib Pajak bersangkutan terdaftar.

- Wajib Pajak wajib menyampaikan pemberitahuan kepada DJP.

- Wajib Pajak, untuk Tahun Pajak-Tahun Pajak berikutnya tidak dapat dikenai PPh bersifat final berdasarkan Peraturan Pemerintah ini.

- Ketentuan mengenai tata cara pemberitahuan diatur dalam Peraturan Menteri.

- Besarnya peredaran bruto merupakan:

- jumlah keseluruhan peredaran bruto atas penghasilan dari usaha dan jasa sehubungan dengan pekerjaan bebas dalam 1 (satu) tahun dari Tahun Pajak terakhir sebelum Tahun Pajak bersangkutan, baik yang dikenai Pajak Penghasilan yang tidak bersifat final maupun yang bersifat final, termasuk peredaran bruto yang diterima atau diperoleh di luar negeri; dan

- imbalan atau nilai pengganti berupa uang atau nilai uang yang diterima atau diperoleh dari usaha dan jasa sehubungan dengan pekerjaan bebas sebelum dikurangi potongan penjualan, potongan tunai, dan/atau potongan sejenis.

- Dalam hal Wajib Pajak orang pribadi merupakan suami-istri yang:

- menghendaki perjanjian pemisahan harta dan penghasilan secara tertulis; atau

- istrinya menghendaki memilih untuk menjalankan hak dan kewajiban perpajakannya sendiri,

sebagaimana dimaksud dalam Pasal 8 ayat (2) huruf b dan huruf c UU PPh, besarnya peredaran bruto ditentukan berdasarkan penggabungan peredaran bruto dari suami dan istri.

- Penentuan jumlah peredaran bruto bagi suami-istri, ditentukan berdasarkan penggabungan peredaran bruto dari suami dan istri beserta seluruh Wajib Pajak badan berbentuk perseroan perorangan yang didirikan oleh suami dan istri.

Perubahan penting yang terjadi berdasarkan PP Nomor 20 Tahun 2026 tentang Perubahan PP Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan

- Badan usaha yang bukan PT perseorangan tidak lagi dapat menggunakan PPh final seperti PT hingga Persekutuan Komanditer atau CV

- Terdapat perlakuan khusus untuk masa transisi hingga tahun 2026 atas badan usaha seperti PT dan Persekutuan Komanditer.