Bebas Akses

Pelaporan SPT Tahunan Badan 2025 Berubah Total! Intip Aturan Baru PER-11/PJ/2025 yang Wajib Dikuasai

17 July 2025 10:00:00 WIB - 3 menit baca

Ada beberapa hal baru yang wajib dilaporkan dalam SPT Tahunan PPh Badan karena adanya lampiran baru dalam SPT Tahunan dari rekapitulasi peredaran bruto, rekonsiliasi pajak yang dibedakan hingga lampiran yang dibakukan untuk perbandingan hutang dan modal.

DJP membuat ketentuan terbaru tentang pelaporan bagi Wajib Pajak, berdasarkan Peraturan DJP Nomor PER-11/PJ/2025 (PER-11/PJ/2025) yang berlaku sejak 22 Mei 2025 yang akan merubah aturan SPT Tahunan PPh Orang Pribadi dalam sistem inti administrasi pajak (Coretax)

Perubahan Pelaporan SPT Tahunan Wajib Pajak Badan berdasarkan PER-11/PJ/2025

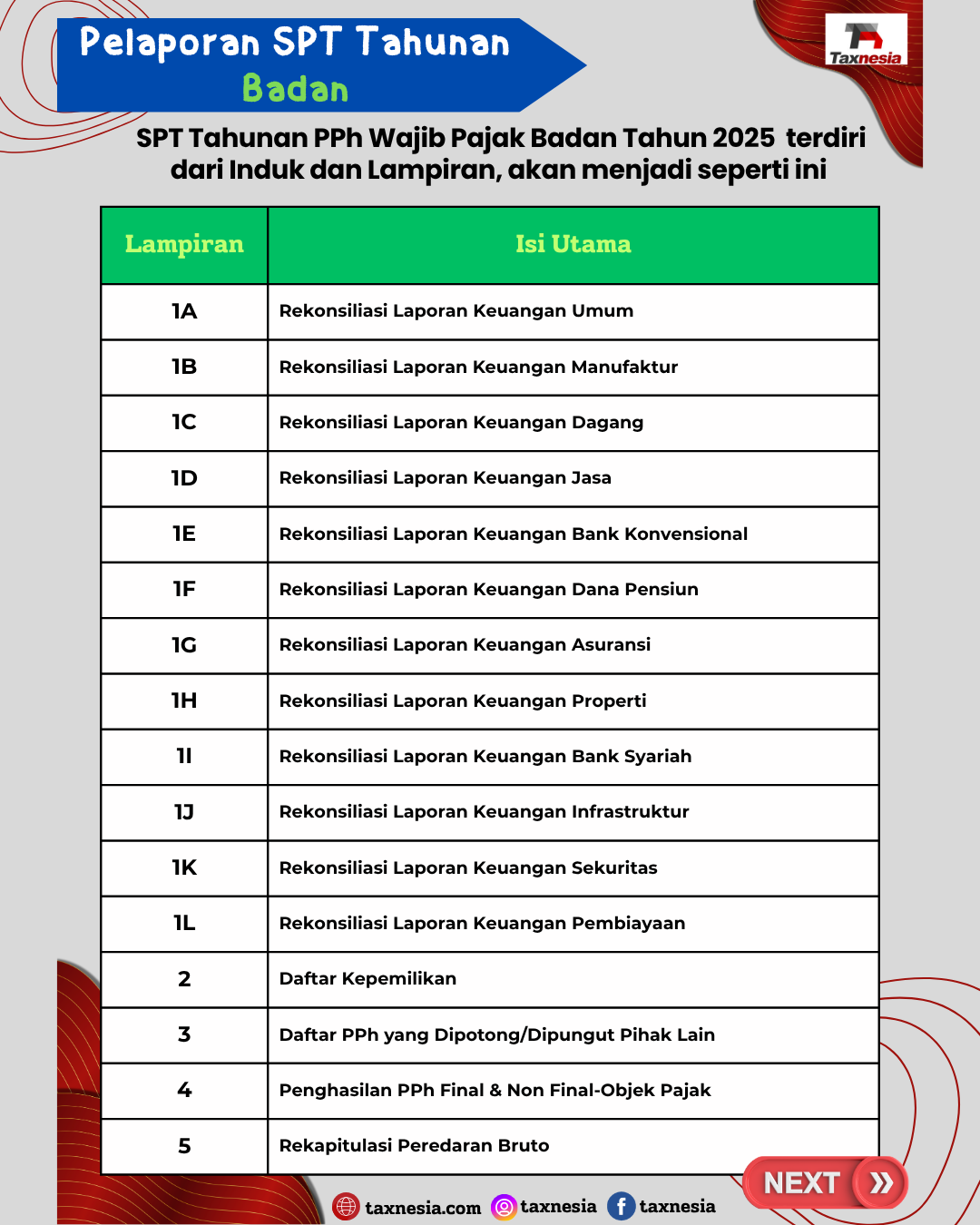

SPT Tahunan PPh Wajib Pajak Badan terdiri atas induk dan lampiran SPT Tahunan PPh Wajib Pajak Badan dalam mata uang rupiah terdiri atas induk dan lampiran yaitu :

- Lampiran 1 yang terdiri atas :

- Lampiran 1A - Rekonsiliasi Laporan Keuangan (Umum);

- Lampiran 1B - Rekonsiliasi Laporan Keuangan (Manufaktur);

- Lampiran 1C - Rekonsiliasi Laporan Keuangan (Dagang);

- Lampiran 1D - Rekonsiliasi Laporan Keuangan (Jasa);

- Lampiran 1E - Rekonsiliasi Laporan Keuangan (Bank Konvensional);

- Lampiran 1F - Rekonsiliasi Laporan Keuangan (Dana Pensiun);

- Lampiran 1G - Rekonsiliasi Laporan Keuangan (Asuransi);

- Lampiran 1H - Rekonsiliasi Laporan Keuangan (Properti);

- Lampiran 1I - Rekonsiliasi Laporan Keuangan (Bank Syariah);

- Lampiran 1J - Rekonsiliasi Laporan Keuangan (Infrastruktur);

- Lampiran 1K - Rekonsiliasi Laporan Keuangan (Sekuritas); dan

- Lampiran 1L - Rekonsiliasi Laporan Keuangan (Pembiayaan);

- Lampiran 2 - Daftar Kepemilikan;

- Lampiran 3 - Daftar Pajak Penghasilan yang Dipotong/Dipungut oleh Pihak Lain;

- Lampiran 4 - Penghasilan yang Dikenakan PPh Final dan Penghasilan yang Tidak Termasuk Objek Pajak;

- Lampiran 5 - Rekapitulasi Peredaran Bruto;

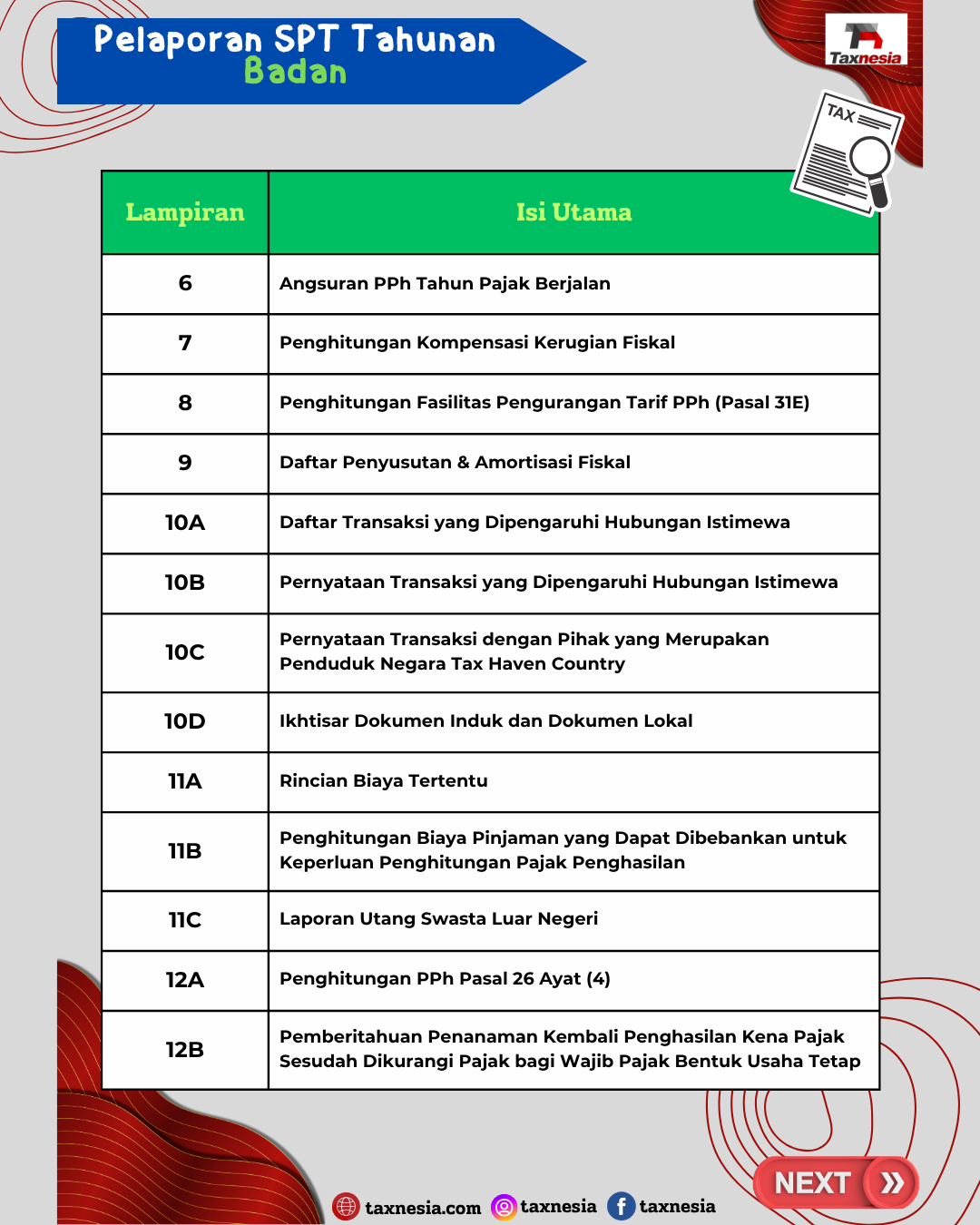

- Lampiran 6 - Angsuran PPh Tahun Pajak Berjalan;

- Lampiran 7 - Penghitungan Kompensasi Kerugian Fiskal;

- Lampiran 8 - Penghitungan Fasilitas Pengurangan Tarif PPh bagi Wajib Pajak Badan Dalam Negeri Berdasarkan Pasal 31E Ayat (1) Undang-Undang Pajak Penghasilan;

- Lampiran 9 - Daftar Penyusutan dan Amortisasi Fiskal;

- Lampiran 10A - Daftar Transaksi yang Dipengaruhi Hubungan Istimewa;

- Lampiran 10B - Pernyataan Transaksi yang Dipengaruhi Hubungan Istimewa;

- Lampiran 10C - Pernyataan Transaksi dengan Pihak yang Merupakan Penduduk Negara Tax Haven Country.

- Lampiran 10D - Ikhtisar Dokumen Induk dan Dokumen Lokal;

- Lampiran 11A - Rincian Biaya Tertentu;

- Lampiran 11B - Penghitungan Biaya Pinjaman yang Dapat Dibebankan untuk Keperluan Penghitungan Pajak Penghasilan;

- Lampiran 11C - Laporan Utang Swasta Luar Negeri;

- Lampiran 12A - Penghitungan PPh Pasal 26 Ayat (4);

- Lampiran 12B - Pemberitahuan Penanaman Kembali Penghasilan Kena Pajak Sesudah Dikurangi Pajak bagi Wajib Pajak Bentuk Usaha Tetap;

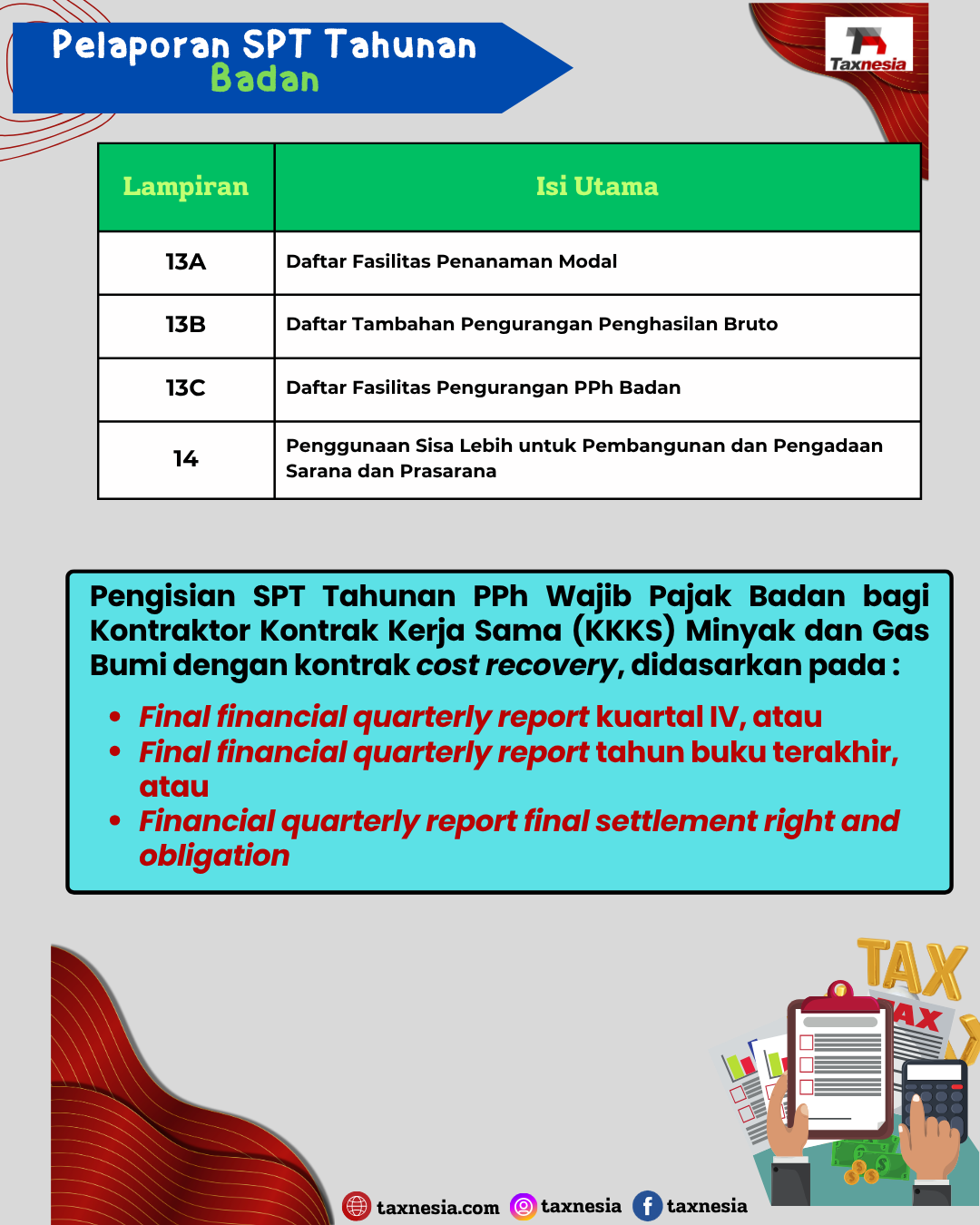

- Lampiran 13A - Daftar Fasilitas Penanaman Modal;

- Lampiran 13B - Daftar Tambahan Pengurangan Penghasilan Bruto;

- Lampiran 13C - Daftar Fasilitas Pengurangan PPh Badan; dan

- Lampiran 14 - Penggunaan Sisa Lebih untuk Pembangunan dan Pengadaan Sarana dan Prasarana.

Sumber : Gambar taxnesia.com Sumber : Gambar taxnesia.com

Sumber : Gambar taxnesia.com

b. Pengisian Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Badan bagi Kontraktor Kontrak Kerja Sama minyak dan gas bumi dengan kontrak cost recovery didasarkan pada final financial quarterly report kuartal IV, final financial quarterly report tahun buku terakhir, atau financial quarterly report final settlement right and obligation.

Tambahan Lampiran dalam SPT Tahunan PPh Badan :

- Rekonsiliasi Laporan Keuangan Umum, dagang, manufaktur, jasa, hingga pembiayaan

- Daftar Kepemilikan

- Rekapitulasi Peredaran Bruto

- Rincian Biaya Tertentu

- Penghitungan Biaya Pinjaman yang Dapat Dibebankan untuk Keperluan Penghitungan Pajak Penghasilan;

- Laporan Utang Swasta Luar Negeri;

- Penggunaan Sisa Lebih untuk Pembangunan dan Pengadaan Sarana dan Prasarana